Circana revela tendencia positiva en el gran consumo español

El gran consumo en España crece un 4,3% en marzo de 2025

Martes 06 de Mayo de 2025

Leído › 1983 veces

Circana ha publicado su barómetro de consumo correspondiente a marzo de 2025. El informe analiza la evolución de los principales indicadores del gran consumo en España. El mercado mantiene una tendencia positiva, con un crecimiento del 4,3% en valor durante el mes, impulsado por un aumento del 2,9% en volumen y una subida moderada de precios del 1,4%. La tasa general del IPC se sitúa en el 2,3%, siete décimas menos que en febrero, debido al descenso de precios en electricidad, carburantes y paquetes turísticos. Sin embargo, el IPC de Alimentos y Bebidas no alcohólicas sube hasta el 2,2%, dos décimas más que el mes anterior.

En lo que va de año, los precios de los alimentos han subido un 1,2%, el doble que en el primer trimestre de 2024. Esta subida se debe al fin del IVA reducido, a condiciones climatológicas adversas y al aumento de la demanda. No se puede confirmar si los hogares han respondido directamente a la recomendación de Bruselas sobre reforzar el almacenamiento doméstico ante posibles crisis, pero los datos muestran un comportamiento de compra más activo en productos no perecederos. En marzo, categorías como arroces (5,6%), legumbres secas (5,4%), pasta (4,2%) y agua (2,2%) crecen por encima de la media del gran consumo.

El precio de los huevos de gallina sube un 17,5% respecto al año anterior y se sitúa entre las categorías con mayor encarecimiento. A pesar de ello, la demanda aumenta un 5% en volumen gracias a su versatilidad, perfil nutricional y precio medio asequible.

La nueva política arancelaria impulsada por Trump ha generado tensiones internacionales. Tras una tregua de 90 días, Estados Unidos aplica un arancel del 10% a las importaciones de todos los países salvo China, que mantiene un umbral del 145%. El impacto directo sobre la economía española sería limitado porque las exportaciones a Estados Unidos representan solo el 5% del total nacional. Sin embargo, los efectos indirectos como la desaceleración del comercio internacional y las tensiones en las cadenas de suministro pueden afectar a la economía española. Dentro del sector agroalimentario español, los productos más exportados a Estados Unidos son el aceite de oliva (más de 1.000 millones de euros), el vino y bebidas alcohólicas (331 millones) y las aceitunas (200 millones). Por ahora no se observan cambios visibles en los hábitos de compra en España, pero las tensiones internacionales pueden influir en la confianza del consumidor y aumentar la preferencia por productos nacionales y europeos.

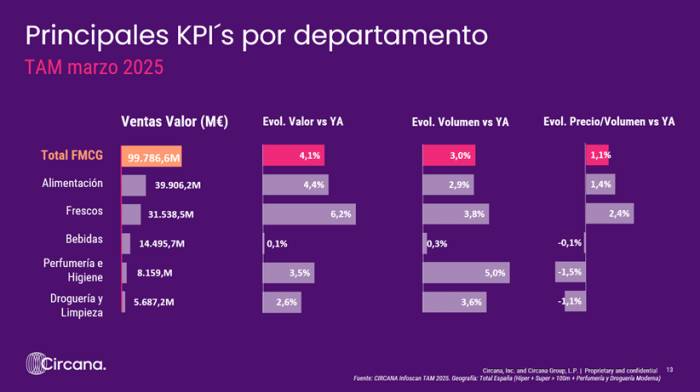

En cuanto a los datos mensuales por departamentos, los precios en gran consumo siguen contenidos con una subida del 1,4%, aunque llevan varios meses al alza. El mayor incremento se da en Frescos (4%), especialmente en frutas (9,3%). Perfumería e Higiene es el único departamento que baja precios (-2,2%). Entre las familias que más suben en marzo figuran chocolate, café, huevos y otros aceites. Por otro lado, el aceite de oliva sigue bajando su precio desde hace meses y ahora es un 44% más barato que en marzo de 2024.

En volumen, el gran consumo crece un 2,9%. Todos los departamentos muestran buen comportamiento salvo Bebidas, que cae un 2%. Esta caída se debe al descenso en bebidas alcohólicas (-5%), donde espumosos bajan un 11%, cervezas un 6%, vinos un 5% y espirituosos un 1%. Solo aumentan las bebidas vegetales (4%) y el agua (2%). El departamento de Frescos supera la media con un crecimiento del 4%, gracias a frutas (8%), quesos (6%) y hortalizas (5%), mientras que el marisco baja un 8%. Droguería e Higiene también muestra una evolución positiva en volumen (4%), impulsada por productos para el cuidado de la ropa (cerca del 5%).

En el acumulado del primer trimestre de 2025, el gran consumo crece un 4,3% en valor y un 3% en volumen. Los precios suben moderadamente un 1,2%. Frescos lidera el crecimiento acumulado en volumen (4,1%) y Perfumería e Higiene también avanza con un 3,5%. Dentro de Frescos sobresalen frutas y hortalizas; dentro de Perfumería e Higiene lo hace el cuidado facial.

Por canales de venta, el canal online y los supermercados grandes presentan mejor evolución en volumen con crecimientos positivos del 17,1% y del 6,2% respectivamente. El canal híper es el único con tendencia negativa respecto al año pasado (-2,1%).

Leído › 1983 veces

Tendencias

- Estados Unidos aprieta el etiquetado de alérgenos en vino, cerveza y destilados

- El vino de Europa planta cara a la reforma agraria de Bruselas

- La justicia keniana bloquea la venta de Diageo a Asahi en África oriental

- El deshojado tardío eleva un 33% el aroma a pimienta en vinos

- Australia veta herbicidas en viñedos con retirada hasta 2028

- Washington endurece las condiciones para vender alcohol en espectáculos

- Más de 34.000 observaciones de viticultores hacen posible una aplicación que permite medir la falta de agua en viñedos

- La inteligencia artificial permite saber cuándo la uva está lista para vendimiar sin tocarla

- Burdeos lidera el repunte selectivo del vino en el mercado secundario

- Bruselas endurece el control aduanero a las importaciones de Estados Unidos vía terceros países

- El nitrógeno del mosto decide qué levaduras mandan en la fermentación del vino

- Un estudio calcula cuántos años hacen falta para evaluar el rendimiento de una vid nueva

- AB InBev mueve ficha en Nigeria para volver a pagar dividendos

- India abre la puerta al whisky escocés con un recorte arancelario del 150% al 75%

- El Mundial dispara un 15,4% las ventas de cerveza en la hostelería de Estados Unidos

- Perelada amplía a tres bodegas su certificación de sostenibilidad del vino