Estudio sobre el mercado del vino en Serbia 2014-2019

El presente estudio (descargable al completo al final del artículo) describe la situación actual del sector vitivinícola en Serbia1. Para...

Miércoles 15 de Julio de 2020

Leído › 4145 veces

El presente estudio (descargable al completo al final del artículo) describe la situación actual del sector vitivinícola en Serbia1. Para ello, se ha diseñado un recorrido a través de la estructura del sector y la competencia, un análisis de la oferta y la demanda, los precios y la distribución, la percepción que el consumidor serbio tiene del vino español y las condiciones de acceso al mercado, para finalizar presentando las perspectivas y oportunidades que ofrece. Con esto se cubren todos los aspectos de interés para aquel que desee conocer el sector del vino en Serbia.

El sector vitivinícola tiene una larga tradición en Serbia. El país cuenta con un terroir adecuado para obtener una uva con la que elaborar vino de calidad y su territorio se encuentra situado entre las latitudes 41 y 47 grados norte, lo que lo localiza en el denominado cinturón del vino. De esta manera, queda ubicado en una zona que se corresponde con la Ribera del Duero, el valle del Loira o la Toscana.

Situación actual

Si hay algo que caracteriza a este sector en Serbia es que cuenta con un potencial desaprovechado, tanto en producción como en consumo. Tras una primera fase de expansión hacia los mercados internacionales en el siglo XIX, alcanzó su punto álgido al finalizar la segunda guerra mundial, con el desarrollo de la economía centralizada. En este momento aparecieron los gigantes estatales de producción de caldos y vinos, Vrsacki Vinogradi, Navip y Rubin, que todavía hoy se encuentran entre los principales productores de vino en este país. En la década de los años 90 del siglo pasado, el sector entró en una etapa de decadencia que provocó descensos en la producción y el consumo. Para revertir la situación, a mediados de la década pasada, y con la colaboración de la UE, se empezaron a tomar medidas para estandarizar el sector en múltiples aspectos que van desde la producción, hasta la venta al consumidor final, y convertirlo, así, en un sector moderno, adaptado a los estándares europeos. En el año 2018 se produjeron alrededor de 200.000 hectolitros de vino2 que provienen de un área de cultivo que alcanza las 20.300 hectáreas3, repartidas por las 8 regiones diferenciadas de producción de vino, de las que se obtuvieron casi 150.000 de toneladas de uva en 20184.

Cabe destacar la reciente creación de las Denominaciones de Origen Protegidas, ya que se trata de una tendencia fundamental para la adaptación del mundo del vino a los estándares modernos. Asimismo, la aparición progresiva de pequeñas bodegas durante los últimos años está teniendo una influencia significativa en la estructura de la producción en el país balcánico.

Consumo

El consumo final de vino en Serbia muestra dos tendencias claramente diferenciadas, por una parte se encuentran los consumidores de vinos regionales (principalmente de Macedonia y Montenegro) más asequibles pero en su mayoría, de menos calidad, por otra están los consumidores habituales de vino de calidad, con precios superiores a los 7 euros, que muestran sus preferencias por los vinos importados de Francia e Italia, si bien es cierto que cada vez es más común el consumo de vinos locales de mayor calidad a un precio mayor. Además, las características del consumidor y sus hábitos de consumo también varían en función del canal a través del que se realiza. Como norma, la variable de mayor peso para los consumidores que acuden al canal off-trade5 es el precio, mientras que los que acuden al canal on-trade6 le suelen dar más importancia a la calidad y la procedencia del vino. Son 6 los factores determinantes de la demanda de vino que se han detectado para el mercado en Serbia:

- Poder adquisitivo

- Hábitos de consumo en función del canal de distribución

- Bebidas alcohólicas exitosas entre la población

- Estacionalidad de la demanda

- Área en la que se realiza el consumo

- Cultura vitivinícola

Tras la recuperación económica, el consumo de vino ha dejado de ser dependiente del factor precio, es decir, no ha formado parte de los factores esenciales para determinar el consumo de vino o no, pero sí a la hora de elegir qué vino consumir. En este sentido, un creciente desarrollo de la cultura del vino ha aumentado la demanda de vinos de mayor calidad, pero con los que se conseguiría una ventaja competitiva con precios más bajos, como es el caso de la oferta de vino español.

Competidores

Serbia es un país con una cultura vitivinícola rica y de tradición, y que en las últimas décadas ha sufrido grandes transformaciones. En la actualidad, los esfuerzos se dirigen a adaptar las condiciones de producción a los estándares europeos, como la modernización del sector o la producción de vinos de mayor calidad. El sector se estructura básicamente en bodegas privadas (las más grandes son aquellas que previamente fueron propiedad estatal) y pequeños viñedos, cuya aparición se ha incrementado en los últimos años.

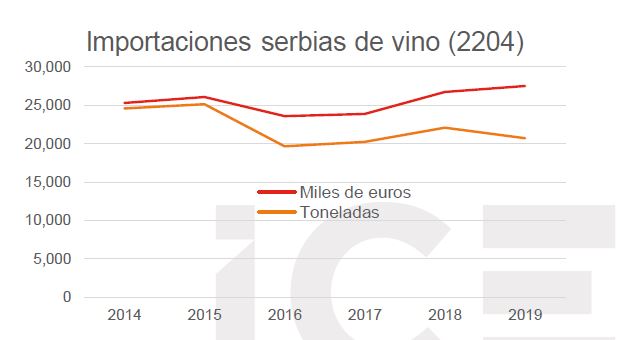

El gusto de los consumidores por los vinos de los países vecinos y de los países con amplia tradición en la producción del vino, se ve claramente reflejado en las estadísticas de las importaciones serbias. Macedonia y Montenegro son los productores de vino más populares entre la población serbia y su consumo está relativamente asentado entre los consumidores de este país. El otro foco de importaciones lo conforman Italia y Francia, que cuentan con una posición de prestigio afianzada, sobre todo, para los vinos de más calidad y que se venden a un precio más elevado. En este sentido, cabe destacar la tendencia al alza de la importación de vinos de calidad superior, como se puede observar en el siguiente gráfico:

Estos cuatro países representan la competencia para la bodega española que distribuya, o quiera empezar a distribuir, sus vinos en Serbia. No obstante, si hay que hablar de una competencia directa para los vinos españoles, estos serían los franceses y los italianos, ya que resultaría muy complicado competir en precio con los procedentes de Macedonia y Montenegro. Los denominados vinos del nuevo mundo no tienen mucha presencia en este mercado, y únicamente Chile ha conseguido hacerse un hueco que sea digno de mención.

Distribución

La distribución en Serbia se encuentra en pleno proceso de reestructuración que tiende, principalmente a acortar los canales, lo que está provocando que algunos de los principales distribuidores estén asumiendo, a su vez, el papel de importadores, quedándose de esta forma con el valor añadido generado en la distribución. En el caso concreto del mercado del vino, el canal Horeca tiene una especial importancia, sobre todo en lo que se refiere a vinos de mayor calidad y precio.

De la misma forma, con tendencia ascendente las vinotecas serbias están ofreciendo la venta online, con creciente popularidad entre los consumidores.

Perspectivas

El futuro del sector está condicionado en gran medida por el proceso de convergencia con los estándares de la UE. El desarrollo del mercado interno y regional, junto con las exportaciones a Rusia, son los grandes marcos en los que se moverá el futuro del sector. Las perspectivas para el sector en Serbia son positivas. Se viene registrando un crecimiento generalizado de la demanda, un progresivo aumento de la educación del consumidor y una subida ligera de los precios. Se prevé un crecimiento de casi 10 millones de litros de vino (17,46%), hasta alcanzar los 69,3 millones de litros vendidos en 2023.

Hay una tendencia evidente hacia la mejora de los vinos locales. Las pequeñas bodegas están invirtiendo en producir vinos de alta calidad, que se venden tanto on-trade como off-trade, lo cual podría explicar en cierta medida el desplazamiento de los vinos importados por los vinos locales, más competitivos en precio y con creciente calidad.

Es importante destacar en este punto las consecuencias económicas que pueda provocar la crisis del Covid-19 en el sector. En primer lugar, la crisis puede afectar al poder de compra del consumidor, lo que puede desplazar la demanda hacia vinos de precios más bajos. Además, es necesario destacar los efectos que la crisis vaya a provocar en el sector Horeca, especialmente en la parte hotelera, cuya ocupación se ha visto seriamente afectada estos últimos meses, y las proyecciones para el verano de 2020 son poco optimistas.

¿Por qué Serbia?

Son varias las razones que convierten el sector del vino serbio en atractivo para las empresas españolas. No solo cuenta con un potencial de producción y consumo desaprovechado, sino que se encuentra en pleno proceso de modernización y adaptación a los estándares europeos, lo que genera múltiples oportunidades de por sí. Una bodega española podría elegir entre el abanico de posibilidades existentes en el mercado serbio, que abarca desde la producción hasta la comercialización, pasando por la asesoría y la transferencia de conocimiento para llevar el know how del sector en España al país balcánico, ávido de conocimientos que puedan fortalecer este proceso. En concreto, se ha localizado como oportunidad más destacada el segmento de vinos de calidad por encima de los 6 euros que, en la actualidad, se encuentra ocupado por vinos de importación con los que el vino español podría tener una ventaja competitiva en términos de precio.

- Título: Estudio de mercado. El mercado del vino en Serbia 2020

- Autor: Carmona Canalejo, Ángela. Oficina Económica y Comercial de España en Belgrado

- Idioma/s: Español

- Páginas: 56

- Año edición: 2020

- Editor: ICEX España Exportación e Inversiones

| Más información |

|---|

| (PDF)Informe 'El mercado del vino en Serbia' 2014-2019 (56 páginas) |

Leído › 4145 veces

Tendencias

- El IESE Business Wine Club analiza el futuro del vino online en un evento sobre e-commerce y suscripción

- RNDC acelera su retirada del mapa del vino en Estados Unidos

- China abre sin aranceles su mercado al vino sudafricano

- Singapur encarece el alcohol y beneficia a las marcas premium

- El enoturismo se convierte en la gran apuesta del Día Vino DO

- Brettanomyces desafía a las bodegas con un control cada vez más incierto

- Las exportaciones de los productos con sello de origen superan los 58.000 millones de euros

- Porto Protocol pide al vino tratar el agua como un sistema vivo

- Pernod Ricard y Brown-Forman abortan su fusión de 15.000 millones de dólares

- El vino alemán busca seducir a la Generación Z con latas, redes y Twitch

- Europa aprieta el cerco al alcohol por la crisis de salud hepática

- Italia oficializa el día de la restauración

- El vino pierde terreno en restaurantes de Estados Unidos

- Burdeos atrae más visitantes en primeur por la añada 2025

- El sector vitivinícola francés debate la necesidad de ajustar la arquitectura de las cepas al nuevo clima

- Alemania apuesta por un turismo con propósito para 2026