Mínimos históricos en las bodegas españolas

Los niveles de vino almacenado en España bajan a cifras nunca vistas desde que existen registros oficiales. La producción de vino en España cae un 8,1 y las existencias marcan mínimos históricos.

Viernes 19 de Diciembre de 2025

Leído › 4197 veces

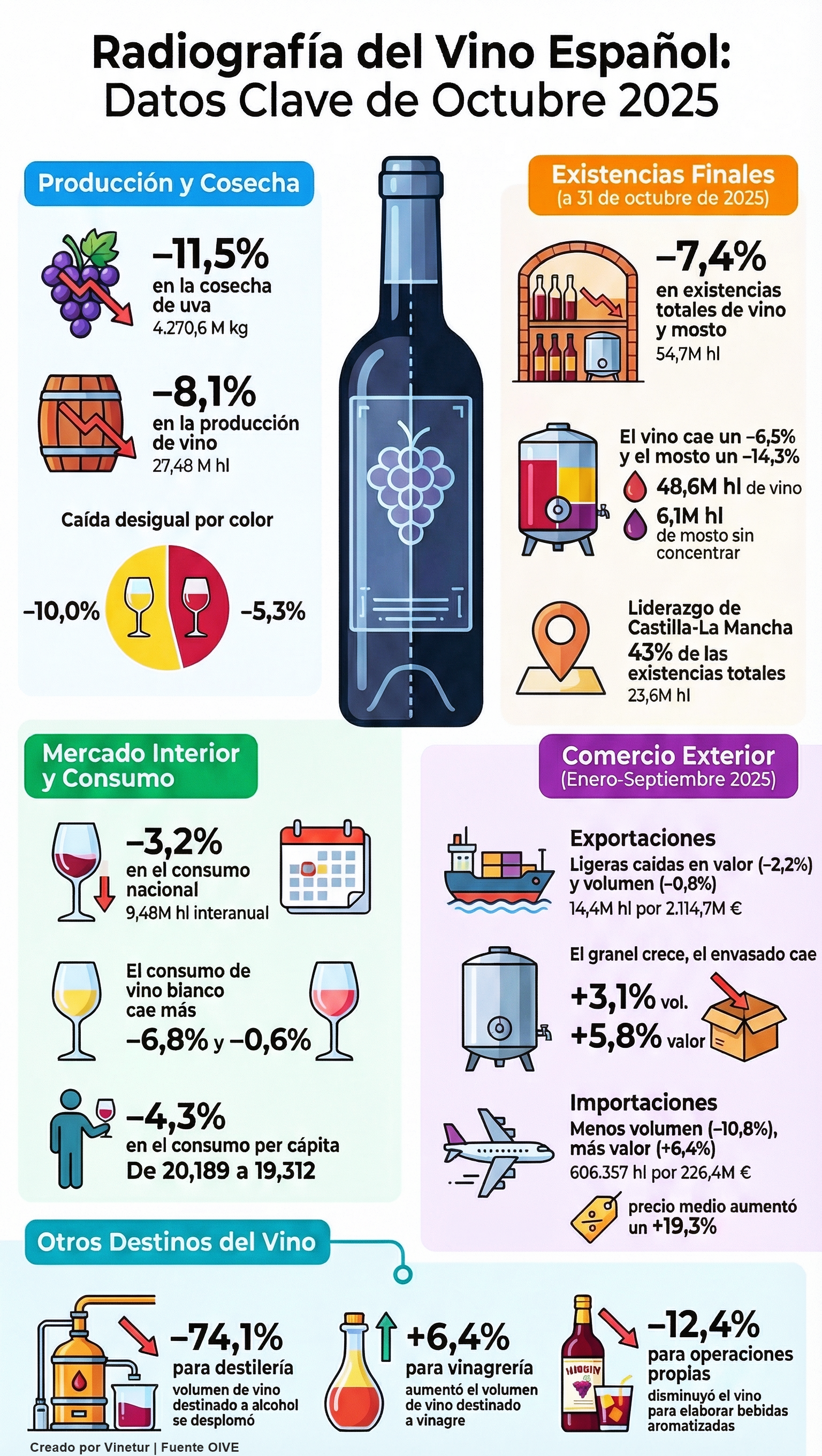

La producción de vino en España durante los tres primeros meses de la campaña 2025/26 se ha situado en 27,5 millones de hectolitros, lo que supone una reducción del 8,1% respecto al mismo periodo de la campaña anterior. Esto equivale a 2,4 millones de hectolitros menos. Los datos proceden del informe INFOVI correspondiente al mes de octubre. Por colores, la producción de vinos blancos ha caído un 10%, hasta los 15,9 millones de hectolitros, mientras que la de tintos y rosados se ha reducido un 5,3%, alcanzando los 11,5 millones de hectolitros.

En cuanto a la producción de uva, también se observa una bajada importante. En los tres primeros meses de la campaña actual se han recogido 4.270,6 millones de kilos, un 11,5% menos que en el mismo periodo del año anterior. Esta caída en la entrada de uva es más acusada que la reducción final en vino, lo que puede indicar ajustes en los rendimientos o una mayor rotación de existencias intermedias.

Las existencias finales de vino y mosto sin concentrar a 31 de octubre se sitúan en 54,7 millones de hectolitros, un 7,4% menos que el año pasado por estas fechas. De ese total, 48,6 millones corresponden a vino y 6,1 millones a mosto sin concentrar. Castilla-La Mancha sigue siendo la comunidad con mayores existencias finales (23,6 millones de hectolitros), seguida por Cataluña (6 millones) y La Rioja (5,1 millones). Estas cifras suponen el nivel más bajo registrado para unas existencias finales desde que existen datos del INFOVI.

El consumo nacional de vino también ha descendido. El dato interanual a octubre muestra una caída del 3,2%, situándose en 9,48 millones de hectolitros. En términos absolutos son 317.750 hectolitros menos que el año anterior. El consumo per cápita baja hasta los 19,31 litros. Por tipos de vino, el consumo de blancos cae un 6,8% (3,85 millones de hectolitros), mientras que el consumo de tintos y rosados apenas varía (-0,6%).

En el ámbito industrial, el volumen destinado a destilería y vinagrería ha caído un 61% en los tres primeros meses de campaña. Se han destinado 83.459 hectolitros a destilación (-74%) y 66.853 hectolitros a vinagre (+6,4%). El volumen utilizado para operaciones propias (elaboración de bebidas aromatizadas como vermuts o sangrías) también baja un 12,4%, con especial incidencia en los vinos blancos (-15,2%).

Respecto al comercio exterior, las exportaciones españolas de vino han aumentado un 7% en volumen durante los tres primeros meses de la campaña actual según INFOVI (4,4 millones de hectolitros). Sin embargo, los datos acumulados hasta septiembre muestran una evolución negativa: las exportaciones caen un 2,2% en valor y un 0,8% en volumen respecto al mismo periodo del año anterior. En total se han exportado 14,4 millones de hectolitros por valor de 2.114,7 millones de euros.

Si se analiza por tipo de producto exportado durante los nueve primeros meses del año natural, los vinos envasados han bajado tanto en valor (-4%) como en volumen (-5,7%), mientras que los graneles han crecido (+3,1% en volumen y +5,8% en valor). El precio medio ha subido tanto para graneles como para envasados.

Las importaciones españolas de vino han descendido un 10,8% en volumen durante los nueve primeros meses del año (606.357 hectolitros), aunque el valor ha subido un 6,4% (226,4 millones de euros). El precio medio pagado por litro importado ha aumentado un 19%. La caída principal corresponde al vino a granel (-25,5%), mientras que las importaciones de espumosos y vinos con DOP han crecido en valor.

El sector vitivinícola español atraviesa así una situación marcada por una menor producción debido principalmente a factores climáticos adversos y estrés hídrico acumulado. Esta reducción afecta tanto a la capacidad productiva como a las existencias disponibles para abastecer el mercado nacional e internacional. La menor disponibilidad está presionando al alza los precios en origen y obliga a las bodegas a priorizar clientes y mercados.

El descenso del consumo nacional afecta sobre todo al segmento del vino blanco. La combinación entre menor producción y menor consumo plantea dudas sobre si existe una pérdida estructural del interés por este tipo frente a otras bebidas o si responde únicamente a la falta puntual de producto disponible.

En el comercio exterior se observa una paradoja: aunque las exportaciones aumentan puntualmente al inicio de campaña por la demanda internacional tras una vendimia corta europea generalizada, el valor total exportado cae debido al peso creciente del granel frente al vino embotellado. Esta tendencia puede afectar negativamente al posicionamiento internacional del vino español si no se recupera el valor añadido.

La gestión industrial también refleja la escasez: se reduce drásticamente el volumen destinado a destilería y se prioriza el uso directo para consumo o elaboración propia con mayor margen comercial.

El sector afronta así una campaña caracterizada por inventarios mínimos históricos y una presión constante sobre precios y márgenes. Las bodegas deberán ajustar su logística y estrategia comercial para evitar roturas de stock y mantener su presencia tanto dentro como fuera del país ante una oferta limitada y una demanda internacional muy activa tras las malas cosechas europeas recientes.

Leído › 4197 veces

Tendencias

- La OIV lanza becas de hasta 50.000 euros para investigar el vino

- El Mundial dispara un 293% las reservas en pubs para ver a Inglaterra

- India planta cara al privilegio fiscal de las bebidas importadas

- El 81% de los consumidores de cerveza en España la toma en compañía

- Swinney eleva la guerra arancelaria del whisky a crisis del campo escocés

- La OMS reabre la batalla por alertas de cáncer en todas las bebidas alcohólicas

- La UE actualiza la normativa del vino con una reforma clave del mercado

- La vid busca protegerse del frío con genética y nuevas moléculas

- Las bodegas de Estados Unidos pierden ventas por webs lentas y tiendas online deficientes

- Reino Unido enfría sus compras de vino tras recortar importaciones en valor y volumen

- El vino italiano se juega su valor en la batalla del canal Horeca

- Suiza redujo un 6% sus importaciones de vino en el arranque del año

- Italia activa un fondo anticrisis del vino con ayudas europeas de hasta el 70%

- Italia afronta la próxima vendimia con casi 50 millones de hectolitros de vino almacenados

- Tipple abre la venta directa de bebidas al canal profesional en seis países de la UE

- Francia mueve las reglas del vino con una reunión clave del INAO