La producción mundial de vino alcanza 232 millones de hectolitros en 2025

La OIV estima un incremento del 3% en 2025 pero sigue un 7% por debajo de la media

Miércoles 12 de Noviembre de 2025

Leído › 6122 veces

La Organización Internacional de la Viña y el Vino (OIV) ha publicado este miércoles, 12 de noviembre, sus primeras estimaciones anuales sobre la producción mundial de vino para 2025. Según el informe presentado por John Barker, director general de la OIV, en Dijon (Francia), la producción mundial de vino para este año se sitúa entre 228 y 235 millones de hectolitros, con una estimación intermedia de 232 millones. Esta cifra supone un aumento del 3% respecto a la cosecha históricamente baja de 2024, aunque sigue siendo un 7% inferior a la media de los últimos cinco años.

Italia mantiene su posición como principal productor mundial en 2025, con 47,3 millones de hectolitros, seguida por Francia (35,9 millones) y España (29,4 millones). Estados Unidos ocupa el cuarto lugar y Australia recupera el quinto puesto tras superar la baja producción de 2024. Argentina se sitúa como el mayor productor de Sudamérica. El informe señala que, pese a las diferencias regionales, el mercado mundial del vino podría mantenerse equilibrado gracias al crecimiento limitado de la producción, lo que contribuiría a estabilizar los inventarios en un momento de menor demanda y persistentes incertidumbres comerciales.

La OIV ha explicado que estos datos son provisionales y se actualizarán cuando se consoliden las cifras definitivas del año. El informe final sobre la producción mundial de vino en 2025 se publicará en el segundo trimestre de 2026.

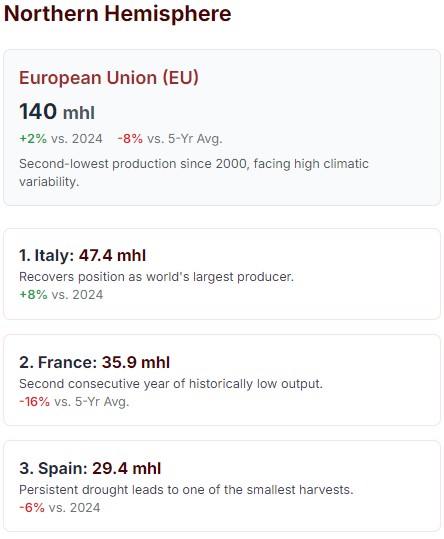

El informe detalla que la producción mundial estimada para este año muestra una ligera recuperación tras el volumen excepcionalmente bajo del año anterior. Sin embargo, la oferta global sigue por debajo de los niveles recientes debido a problemas climáticos y cambios en los patrones de consumo. En la Unión Europea (140 millones de hectolitros), la producción ha aumentado ligeramente respecto a 2024 pero sigue siendo notablemente inferior a la media quinquenal. La región continúa sufriendo una alta variabilidad climática: Francia y España han registrado cosechas muy bajas, Italia ha vuelto a niveles cercanos a lo habitual y varios países del centro y sureste europeo han logrado resultados superiores a la media.

En el resto del hemisferio norte, los resultados han sido dispares. Estados Unidos solo ha conseguido una recuperación parcial tras la baja cosecha de 2024. Otros productores como Rusia, Moldavia y Suiza mantienen volúmenes estables o ligeramente superiores a sus medias recientes.

En el hemisferio sur (49 millones de hectolitros), se observa una recuperación moderada respecto al año anterior gracias a mejores condiciones en Sudáfrica, Australia, Nueva Zelanda y Brasil, que han compensado el descenso significativo registrado en Chile. A pesar de esta mejora, la producción total del hemisferio sur sigue por debajo de su media quinquenal debido a las dificultades climáticas.

El informe subraya que la variabilidad climática ha sido el factor principal que ha condicionado la producción mundial en 2025. En Europa occidental, las sequías prolongadas y las altas temperaturas han limitado los rendimientos en algunas zonas, mientras que otras regiones han sufrido lluvias excesivas o tormentas que también han afectado negativamente a las cosechas.

En Italia, la producción estimada para este año es de 47,4 millones de hectolitros, un aumento del 8% respecto al año anterior y un 2% por encima de su media quinquenal. El crecimiento se debe principalmente a condiciones meteorológicas favorables durante la primavera y el verano. El sur del país ha experimentado un incremento notable (+19%), mientras que el centro ha registrado un ligero descenso debido a menores rendimientos en Toscana.

Francia prevé una producción de 35,9 millones de hectolitros en 2025, lo que supone un segundo año consecutivo con volúmenes históricamente bajos y un descenso del 16% respecto a su media quinquenal. Las causas principales son las olas de calor y sequía que han reducido los rendimientos en varias regiones importantes. Además, la reestructuración del viñedo francés —con una reducción significativa en Burdeos y Languedoc-Rosellón— también ha influido en este descenso.

España mantiene su posición como tercer productor europeo con una estimación de 29,4 millones de hectolitros para este año. Esta cifra representa una caída del 6% respecto al año anterior y un descenso del 15% frente a su media quinquenal. La prolongada sequía —ya en su tercer año consecutivo— junto con altas temperaturas estivales y tormentas localizadas han reducido los rendimientos y retrasado la maduración en muchas zonas vitícolas españolas.

Otros países europeos como Alemania (7,3 millones), Portugal (6,2 millones) y Bulgaria (0,6 millones) también han registrado descensos debido a condiciones meteorológicas adversas como lluvias intensas o heladas primaverales. Por otro lado, algunos países del centro y sureste europeo han conseguido cosechas superiores o cercanas a sus medias recientes gracias a condiciones más favorables: Rumanía prevé un aumento del 29%, Hungría mantiene estabilidad con cifras ligeramente superiores a su media quinquenal y Austria experimenta una recuperación importante.

Fuera de Europa occidental, Estados Unidos espera producir unos 21,7 millones de hectolitros este año —un aumento del 3% respecto al año pasado pero aún lejos de sus máximos históricos— debido principalmente a diferencias climáticas entre California (ligero aumento), Washington (descenso) y Oregón (fuerte recuperación).

En Rusia se prevé una producción estable cercana a los niveles récord recientes; Moldavia anticipa una recuperación importante gracias a lluvias primaverales; Suiza espera aumentar su volumen tras superar problemas graves registrados el año pasado; Georgia mantiene cifras elevadas pese al descenso desde el récord alcanzado en 2024.

En el hemisferio sur destaca Australia con una previsión de 11,6 millones (+11%), situándose como primer productor regional; Nueva Zelanda estima alcanzar uno de sus mayores volúmenes históricos tras recuperarse del mal resultado anterior; Argentina mantiene cifras similares al año pasado; Chile registra un nuevo descenso debido principalmente a escasez hídrica persistente; Brasil experimenta una fuerte recuperación gracias al clima favorable; Uruguay desciende ligeramente; Sudáfrica logra volver a su media quinquenal tras dos años difíciles.

La OIV concluye que aunque persisten diferencias regionales marcadas por factores climáticos adversos o favorables según cada zona productora, el mercado mundial tiende hacia cierto equilibrio: el crecimiento limitado previsto para este año puede ayudar a estabilizar los inventarios ante una demanda más débil en mercados maduros e incertidumbres comerciales internacionales.

Leído › 6122 veces

Tendencias

- Una botella de Romanée-Conti 1945 bate el récord mundial al venderse por 812.500 dólares en subasta

- El vino europeo se queda fuera de las nuevas rebajas arancelarias de Estados Unidos

- El vino europeo está desapareciendo de las cartas en restaurantes de Estados Unidos

- El vino ecológico se dispara y prevé duplicar su valor mundial en menos de una década

- Brasil bate récord en importaciones de vino y consolida su demanda interna

- La crisis del vino en California fuerza el arranque masivo de viñedos ante la caída del consumo

- (Barómetro) Así es el nuevo consumidor francés: menos vino tradicional, más vino sin alcohol y espumosos

- La UE prioriza el vino en sus nuevos acuerdos comerciales

- El vino italiano pierde un 28% de valor en Estados Unidos tras los aranceles y la caída del consumo

- Burdeos reinventa su viñedo para seducir a nuevos consumidores tras la caída histórica del consumo de vino

- Bodegas familiares francesas reinventan su estrategia para conquistar el mercado estadounidense

- Quim Vila y Marcos Eguren protagonizan en Osa una memorable comida-cata donde grandes vinos dialogaron con alta cocina

- Las heladas ponen en jaque la cosecha de Chablis y disparan la preocupación entre los viticultores

- El vino moderado se asocia a menor riesgo cardiovascular frente a otras bebidas alcohólicas según un estudio británico

- La NGRA impulsa una estrategia para captar un millón de dólares anuales en investigación

- El vino importado resiste mejor que el estadounidense pese a los aranceles en Estados Unidos