El exceso de vino en Estados Unidos alcanza 84 millones de cajas y fuerza la menor cosecha del siglo XXI

La caída del consumo y las exportaciones hunde precios y obliga a arrancar el 7,5% del viñedo en un año

Martes 09 de Diciembre de 2025

Leído › 5455 veces

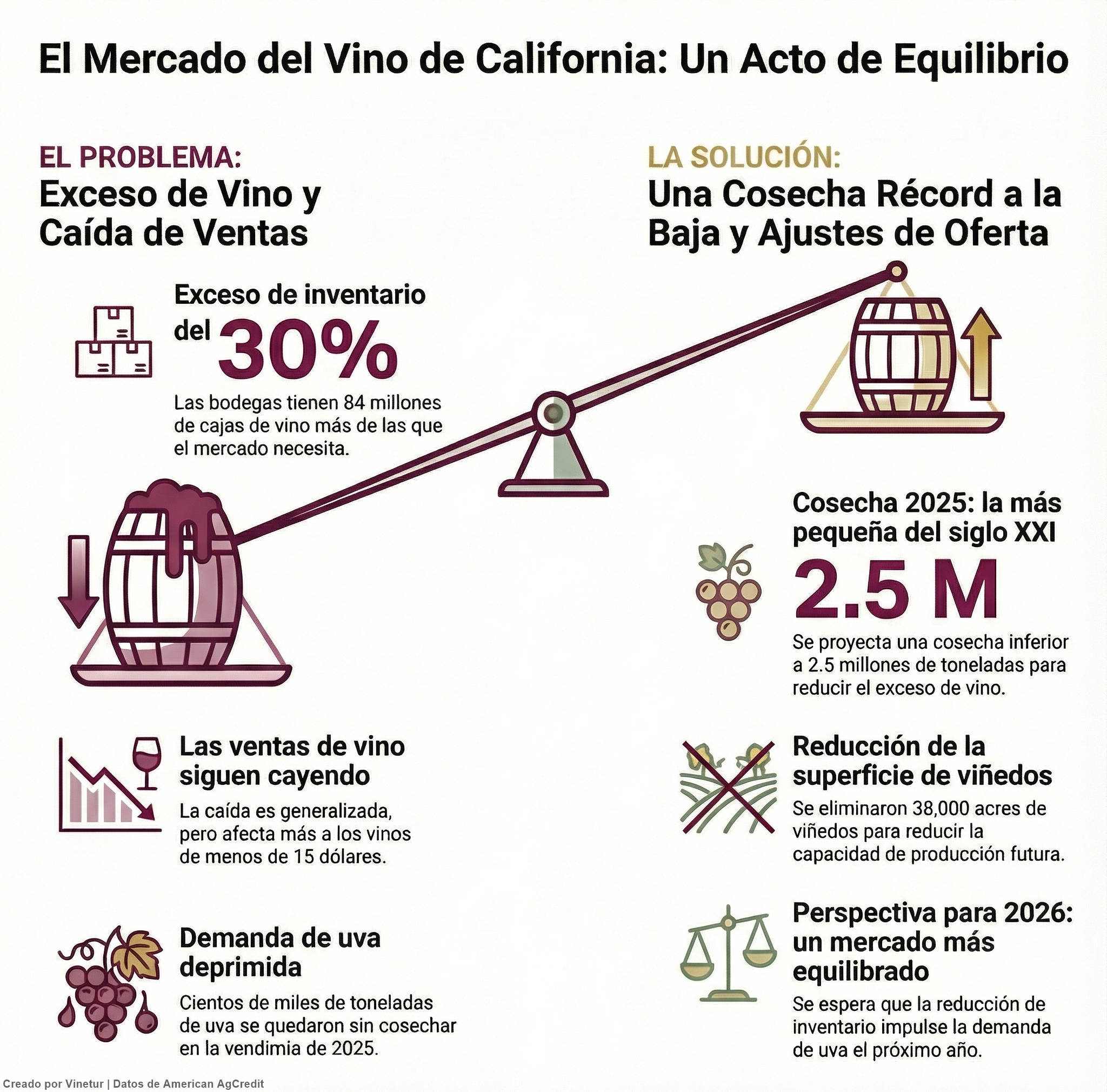

El mercado del vino en Estados Unidos atraviesa una situación complicada debido a un exceso de inventario que afecta a toda la cadena de valor, desde los productores hasta los viticultores. Según estimaciones recientes, las bodegas estadounidenses tenían a mediados de año cerca de un 30% más de vino almacenado del que el mercado puede absorber en condiciones normales. Este exceso se traduce en 84 millones de cajas adicionales, equivalentes a 1,2 millones de toneladas de uva o suficiente vino para llenar más de 10.000 piscinas olímpicas.

La causa principal de este desequilibrio es la caída en el consumo de vino, una tendencia que comenzó en 2022 y que no ha mostrado signos claros de recuperación. Las bodegas no ajustaron su producción con la rapidez necesaria cuando las ventas empezaron a disminuir, lo que ha provocado una acumulación progresiva de existencias. Además, algunos viticultores optaron por transformar uvas no vendidas en vino a granel con la esperanza de colocarlo posteriormente en el mercado, lo que ha agravado el problema.

El mantenimiento de inventarios elevados supone un coste importante para las bodegas, ya que inmoviliza recursos y limita la capacidad para afrontar gastos corrientes o invertir en nuevas campañas. Además, el exceso de producto presiona los precios a la baja, ya que muchos productores recurren a descuentos para intentar reducir existencias. Esta situación también repercute negativamente en los viticultores, que ven cómo disminuye la demanda de uva y se reducen las oportunidades de venta, especialmente para aquellos sin contratos previos.

Para corregir este desequilibrio, el sector está recurriendo principalmente a una reducción en la producción. La cosecha californiana de 2025 se prevé como la más pequeña del siglo XXI, con menos de 2,5 millones de toneladas recolectadas frente a las más de 4 millones habituales durante los años centrales de la pasada década. Esta reducción responde tanto a factores climáticos como a la eliminación masiva de viñedos: entre octubre del año pasado y agosto se han arrancado unas 38.000 hectáreas, lo que representa una disminución del 7,5% del viñedo total.

El impacto inmediato es una menor disponibilidad de uva y una posible mejora gradual del equilibrio entre oferta y demanda. Sin embargo, el ritmo al que se absorberá el exceso dependerá tanto del volumen final de la cosecha como del comportamiento futuro del consumo. Las proyecciones indican que si la vendimia se sitúa en torno a los 2,4 millones de toneladas y las ventas caen un 3%, el mercado aún tendría existencias para unos 15 meses y medio al cierre del próximo junio, frente al objetivo ideal de poco más de 14 meses. En escenarios más optimistas —con una cosecha aún menor y ventas estables— podría alcanzarse un equilibrio o incluso escasez puntual; en los más pesimistas —si la cosecha es mayor y las ventas siguen cayendo— el ajuste sería mucho más lento.

El análisis también señala diferencias importantes según segmentos y canales. El mercado está claramente dividido por precio: mientras los vinos por encima de los 15 dólares mantienen mejor su posición (con caídas leves), los situados por debajo sufren descensos más acusados tanto en valor como en volumen. El canal directo al consumidor muestra señales contradictorias: algunas fuentes apuntan a caídas pronunciadas en envíos directos desde bodegas, mientras otras reflejan descensos más moderados cuando se incluyen ventas para llevar.

Las exportaciones tampoco ayudan a aliviar el exceso interno. Las ventas al exterior han caído notablemente debido a restricciones impuestas por Canadá —el principal destino internacional— donde solo dos provincias permiten actualmente la entrada de vino estadounidense. Entre julio y agosto, las exportaciones totales bajaron un 33% en valor respecto al año anterior; hacia Canadá el descenso fue del 94%.

En cuanto al entorno económico general, persiste un clima marcado por bajo crecimiento y escasa confianza del consumidor. El desempleo ha subido hasta el 4,4%, el nivel más alto en cuatro años, mientras que los precios continúan aumentando y la percepción sobre la economía sigue siendo negativa. Todo ello contribuye a que los consumidores sean cautos con sus compras discrecionales, incluido el vino.

De cara al próximo año, se espera cierta mejora para los viticultores gracias al ajuste forzado por la pequeña cosecha actual y la reducción continuada del viñedo disponible. Bajo el escenario base manejado por los analistas —con inventarios algo más equilibrados— las bodegas necesitarían procesar alrededor de 2,7 millones de toneladas para mantener el equilibrio entre oferta y demanda en 2026; si las condiciones mejoran podrían requerirse hasta tres millones. Sin embargo, existe incertidumbre sobre si habrá suficiente capacidad productiva tras tantos arranques recientes.

A pesar del posible avance hacia un mercado más equilibrado para la uva, no se prevé una recuperación rápida ni generalizada para todos los actores implicados. Los precios rentables para todos los productores no están garantizados y muchas bodegas podrían seguir mostrando cautela ante subidas adicionales si los consumidores continúan resistiéndose a pagar más por botella.

La situación obliga tanto a bodegas como a viticultores a tomar decisiones difíciles y mantenerse atentos a la evolución del mercado durante los próximos meses. La información definitiva sobre la cosecha actual no estará disponible hasta marzo y esto añade incertidumbre adicional a las negociaciones iniciales para la campaña siguiente. Los expertos recomiendan prudencia: quienes tengan previsiones claras sobre sus necesidades deberían asegurar suministro antes de que avance demasiado la temporada; quienes operen con variedades menos demandadas o viñedos poco productivos deben valorar alternativas ante un entorno todavía incierto.

En resumen, aunque hay señales que apuntan hacia una corrección progresiva del exceso actual gracias a una menor producción y ajustes estructurales en marcha, persisten numerosos interrogantes sobre el ritmo real al que podrá resolverse este desequilibrio y sobre cómo afectará finalmente tanto al sector productor como al consumidor final.

Leído › 5455 veces

Tendencias

- Un estudio revela que el consumo moderado de vino reduce el riesgo de mortalidad en comparación con la cerveza y las bebidas espirituosas

- El Supremo de EEUU tumba los aranceles al vino europeo y desata una batalla por los reembolsos

- El vino europeo puede ganar terreno en Australia tras el acuerdo de libre comercio

- La UE logra un acuerdo histórico con Australia que elimina aranceles al vino europeo

- Francia eliminará 28.000 hectáreas de viñedo en 2026 para frenar la crisis del vino tinto

- Los viticultores franceses solicitan el uso de drones ante la imposibilidad de acceder a las parcelas inundadas

- El mercado mundial de barricas para vino crecerá un 5,8% anual hasta 2036 impulsado por la demanda premium

- El vino italiano se afianza en Alemania pese a la caída del consumo y la presión sobre los precios

- Solo dos viñas chilenas logran beneficios en un año marcado por el desplome mundial del consumo de vino

- La OMC anticipa una expansión del comercio mundial gracias al sector digital

- El Supremo de EEUU declara ilegales los aranceles al vino europeo tras un récord de 492,2 millones de dólares en 2025

- Italia refuerza la protección de su vino en plataformas digitales frente a la caída del consumo joven

- Algarrobina y pisco: una experiencia sensorial con identidad peruana

- El frío retrasa el adelanto de las viñas en Champagne y mantiene la incertidumbre sobre la vendimia

- El mercado de vinos premium anticipa una subida tras tres años de caídas

- Una semilla medieval revela que la uva pinot noir actual ya se cultivaba en Francia en el siglo XV