El 16% de compradores de alcohol online ya usa inteligencia artificial para elegir marca según IWSR

La venta digital de bebidas alcohólicas crecerá un 3% anual hasta 2029 tras tres años de caídas consecutivas

Jueves 11 de Diciembre de 2025

Leído › 6600 veces

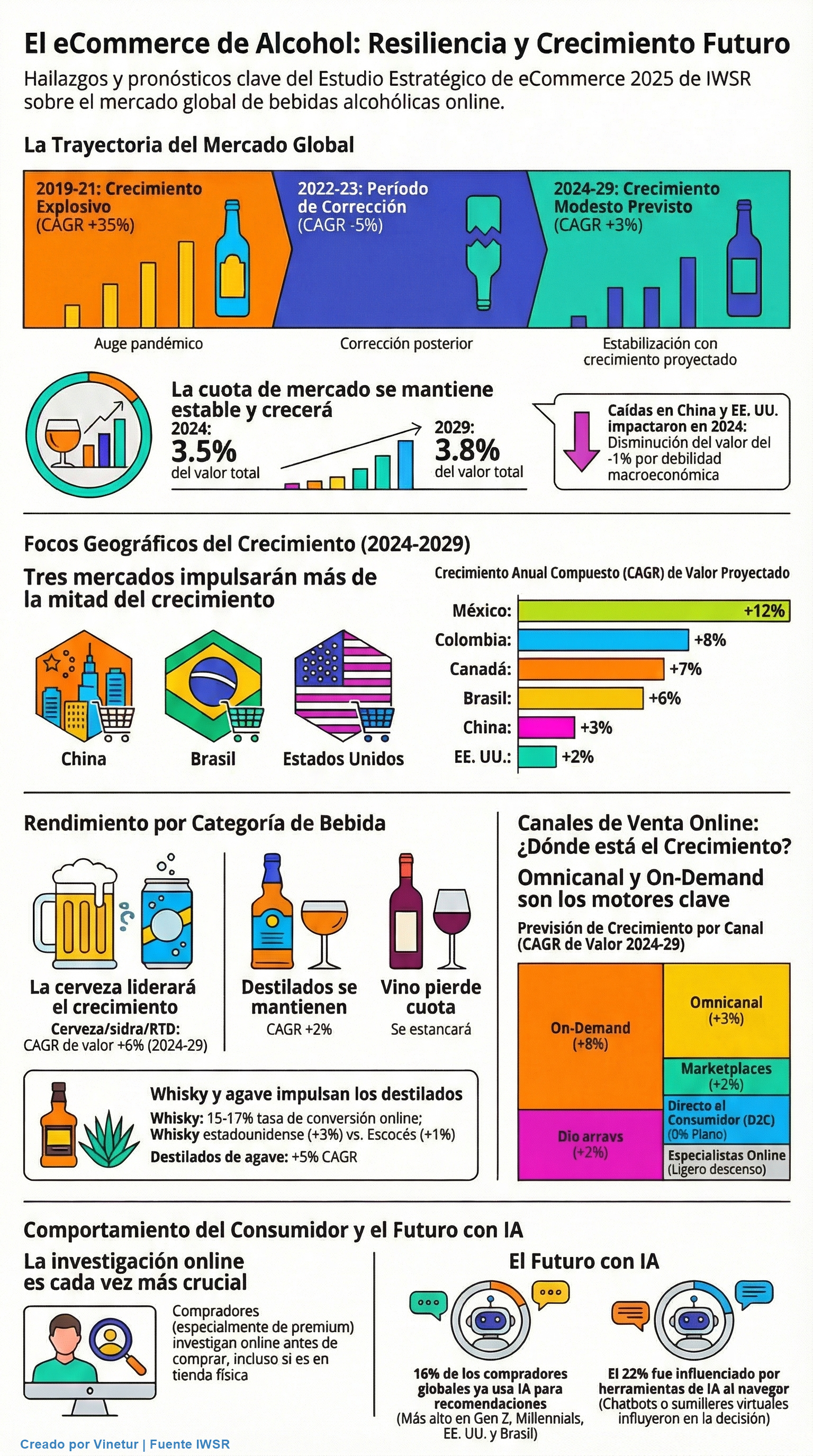

El canal de comercio electrónico para bebidas alcohólicas muestra señales de recuperación tras un año 2024 con resultados por debajo de lo esperado. Según el informe Ecommerce Strategic Study 2025 de IWSR, que analiza más del 85% del valor internacional del comercio electrónico en este sector, las ventas online de bebidas alcohólicas registraron una caída del 1% en valor durante 2024. Esta disminución, la tercera consecutiva, se atribuye principalmente a la bajada de ventas en China y Estados Unidos, motivada por la debilidad económica y la incertidumbre en ambos países.

A pesar de este descenso, la cuota del comercio electrónico sobre el valor total de las bebidas alcohólicas se mantuvo estable en el 3,5%. IWSR prevé que esta proporción se mantenga durante 2025 y que vuelva a crecer hasta alcanzar el 3,8% en 2029. El sector ha experimentado una evolución marcada por un rápido crecimiento durante la pandemia (con una tasa anual compuesta del 35% entre 2019 y 2021), seguido de una corrección entre 2022 y 2023 (-5% anual) y una caída más moderada el pasado año. Para el periodo comprendido entre 2024 y 2029, se espera un crecimiento anual medio del 3% en valor.

Guy Wolfe, responsable de análisis de comercio electrónico en IWSR, explica que tras dos años de ajuste por la normalización tras la pandemia, las ventas online de alcohol han alcanzado cierta estabilidad y se prevé un crecimiento moderado en los próximos años. Según los datos recogidos por IWSR, el uso del canal online volvió a descender en 2025, aunque menos que el canal físico tradicional, lo que indica una mayor resistencia del canal digital. La frecuencia de compra online se mantiene estable en la mayoría de mercados, salvo China. Además, tanto el volumen como el gasto medio por cesta siguen siendo superiores en internet respecto al canal físico.

China, Brasil y Estados Unidos serán responsables de más de la mitad del crecimiento total del valor online entre 2024 y 2029. En estos países, donde el comercio electrónico está más consolidado, los consumidores muestran mayor predisposición a comprar bebidas alcohólicas por internet. Se prevé que China registre un crecimiento anual medio del 3%, Brasil del 6% y Estados Unidos del 2%. Otros mercados también presentan oportunidades: excluyendo a estos tres países, los trece principales mercados restantes crecerán a un ritmo medio anual del 3%. El Reino Unido aportará un crecimiento anual del 1%, Australia del 3% y México del 12%. Canadá y Colombia también figuran con incrementos anuales medios del 7% y el 8%, respectivamente.

Por categorías, la cerveza será la principal impulsora del crecimiento online hasta 2029, con una tasa anual media prevista del 6%. El vino perderá cuota debido a su estancamiento hasta ese año, mientras que los espirituosos mantendrán su posición con un crecimiento anual medio del 2%. Dentro de los espirituosos, el whisky destaca por su alta conversión online: entre el 15% y el 17% de sus consumidores lo han comprado por internet. El whisky estadounidense podría superar al escocés como líder en ventas online gracias al fuerte crecimiento doméstico y a una tasa anual media prevista del 3%, frente al 1% para el escocés. Los destilados de agave también muestran un avance importante (5% anual), especialmente ligados al mercado estadounidense.

En cuanto a los canales dentro del comercio electrónico, los marketplaces chinos siguen siendo los mayores en volumen mundial para ventas online de alcohol. Sin embargo, se espera que el mayor crecimiento absoluto provenga de las ventas bajo demanda en China y del modelo omnicanal en Estados Unidos entre 2024 y 2029. Wolfe señala que omnicanalidad y servicios bajo demanda serán los principales motores hasta ese año. Los marketplaces están evolucionando hacia modelos impulsados por redes sociales y Amazon; mientras tanto, los especialistas online y las ventas directas al consumidor afrontan obstáculos. La inversión de los supermercados en capacidades digitales y la búsqueda de valor por parte de los compradores favorecerán la expansión omnicanal. Por su parte, el canal bajo demanda ha experimentado una consolidación reciente y apunta a un nuevo periodo de crecimiento basado en la conveniencia.

Las previsiones indican que las ventas directas al consumidor permanecerán estables entre 2024 y 2029, mientras que los especialistas online retrocederán ligeramente. El crecimiento vendrá principalmente por parte del canal omnicanal (3% anual), bajo demanda (8%) y marketplaces (2%).

El número de compradores que investiga antes de adquirir bebidas alcohólicas sigue aumentando. Este comportamiento es más habitual en internet pero también afecta a quienes compran offline, ya que muchos utilizan fuentes digitales para informarse antes de decidirse. Los consumidores que buscan productos premium o categorías menos habituales como champán o whisky tienden a investigar más; lo mismo ocurre con el vino tranquilo debido a su variedad.

Las fuentes digitales son esenciales para obtener información previa a la compra; sin embargo, la inspiración suele surgir fuera de internet. Tras conocer una marca o producto, la investigación es clave para elegirla; además, las redes sociales influyen especialmente en China y entre los jóvenes. Las ofertas, opiniones e imágenes son factores importantes para quienes deciden durante la navegación.

La inteligencia artificial empieza a transformar tanto la forma en que los consumidores descubren y compran bebidas alcohólicas online como las estrategias comerciales de los minoristas digitales. Según IWSR, un 16% de compradores internacionales pidió recomendación a una herramienta basada en IA durante su última compra online; este porcentaje es mayor entre las generaciones más jóvenes y en países como Estados Unidos o Brasil. Entre quienes eligieron su última marca navegando por una tienda digital, un 22% afirma haber recibido influencia directa de herramientas como chatbots o sumilleres virtuales; este dato es especialmente relevante en Estados Unidos.

El estudio incluye mercados principales como Australia, Brasil, China, Francia, Alemania, Italia, Japón, España, Reino Unido y Estados Unidos; así como secundarios como Canadá, Colombia, México, Países Bajos, Nigeria y Sudáfrica.

Leído › 6600 veces

Tendencias

- Trump amenaza a la UE con aranceles más altos si no aprueba el acuerdo antes del 4 de julio

- Alemania vacía sus viñedos

- Las exportaciones italianas de vino y mosto alcanzan los 7.778 millones de euros en 2025

- La producción mundial sigue en mínimos por tercer año consecutivo

- Investigadores en Sudáfrica aplican tecnología de edición genética CRISPR para crear vides más resistentes

- Las ventas de vino en Estados Unidos alcanzan un valor récord a pesar de la disminución del consumo

- El coñac plantea arrancar hasta 13.000 hectáreas de viñedo

- La patronal de destilados pide sacar los espirituosos de los aranceles en Estados Unidos

- Las heladas de primavera golpean Champagne y amenazan la cosecha 2026

- Sudáfrica firma su mayor vendimia en tres años

- Moldavia vende menos vino, pero gana más con precios al alza

- Rioja consolida su liderazgo como destino enoturístico de España

- Francia acelera una ley agrícola marcada por el choque sobre pesticidas e importaciones

- Carlsberg prueba un envase de cartón curvo para cerveza

- La India seduce al vino francés, pero sigue lejos de ser un gran mercado

- Italia, líder mundial del vino con 44,4 millones de hectolitros en 2025