¿Qué países ganan y cuáles pierden en el Reino Unido del BREXIT?

La cuota de mercado de los vinos chilenos, estadounidenses, españoles o autralianos ganan peso en el mercado británico este año, frente a las pérdidas de Francia e Italia.

Viernes 09 de Octubre de 2020

Leído › 4457 veces

Cada una de las noticias sobre el largo proceso de salida del Reino Unido de la Unión Europea, desde la decisión en referéndum, hasta el final previsto de la relación comercial el próximo diciembre, pasando por las prórrogas y la salida formal el pasado 31 de enero, generan efectos sobre las importaciones de vino en el que es – todavía – uno de los grandes mercados mundiales para este producto y uno de los princípiales destinos del vino español.

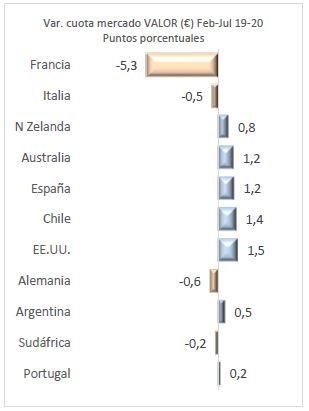

Con los últimos datos disponibles, a julio del 20201, analizados por el OEMV en su último informe, comprobamos un aparente proceso de acumulación, a precios en fuerte descenso, con mayor perjuicio para el vino espumoso y el envasado frente al crecimiento del granel, y, por países, fuerte caída de Francia, Italia (en valor) y Alemania frente a la buena marcha de EE.UU. y Chile principalmente, pero también España. De hecho, y como vemos en el gráfico inferior, la cuota de mercado de España en Reino Unido en el periodo febrero-julio (tras la salida de la UE) ha aumentado 1,2 puntos porcentuales, desde el 6,7% al 7,9% mientras Francia la ha reducido bruscamente en 5,3 puntos.

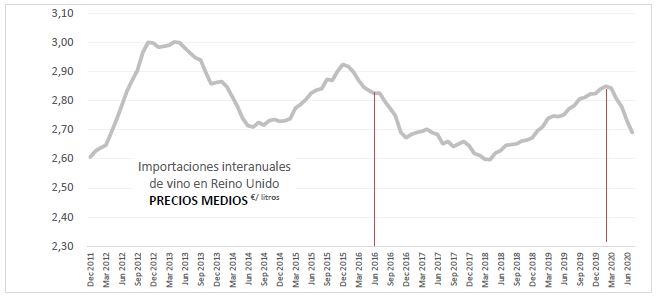

En números, si las importaciones de vino en RU han caído entre febrero y julio (tras la salida formal de la UE, pese a mantenerse aún la relación comercial prorrogada hasta el 31 de diciembre) un 14% en euros equivalentes a 181 M€, ha sido fundamentalmente por la caída del precio medio que, medido en Euros, ha caído un 11% desde los 2,80 €/l. del periodo febrero-julio 2019 a los 2,50 €/l. del mismo periodo de 2020. Sin embargo, las compras británicas de vinos extranjeros han aumentado en este periodo en volumen, un 1,6%, sumando 11 millones de litros hasta situarse en un total en 5 meses de 693 millones.

Mes a mes, esta evolución reciente de las compras, mala en valor pero no en volumen, se debe principalmente a unos meses de febrero, marzo, abril, pero sobre todo mayo, muy negativos en euros, mientras que la recuperación de junio y julio sobre todo en litros, ha compensado sobradamente en volumen, pero a precios que, al caer por encima del 15% en euros no han permitido recuperar el valor.

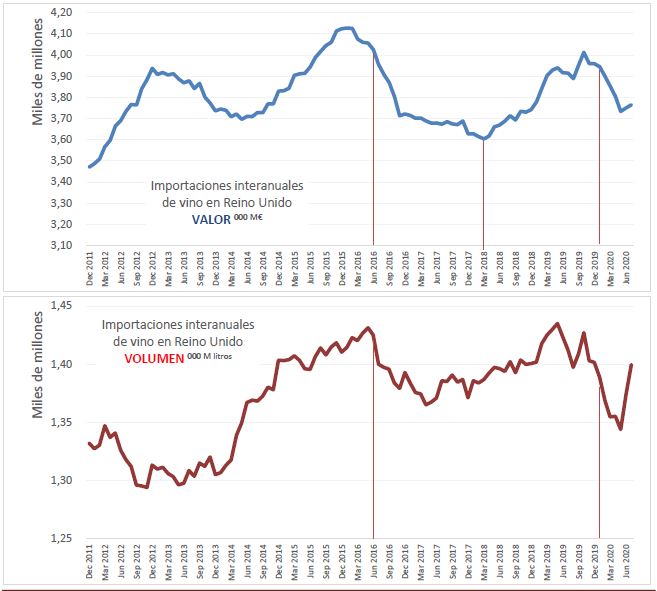

Ahora, si miramos a un periodo más extenso, comprobamos que el efecto más negativo sobre las compras británicas de vino se dio especialmente tras el referéndum de junio de 2016. Desde esa fecha y hasta marzo de 2018, es decir, durante casi dos años pasaron de unas compras interanuales superiores a los 4.000 millones de euros a compras de apenas 3.600 millones. Tuvo que pasar otro año y medio, entre la primavera de 2018 y octubre de 2019 para recuperar los 4.000 millones, aunque sin alcanzar el récord de 2015 y, desde entonces, la caída de importaciones en Reino Unido está siendo notable y pronunciada.

Pero las compras en volumen no se resintieron tanto entonces, tras el referéndum del BREXIT, y se están comportando mejor ahora, tras la salida efectiva de la UE. En meses recientes, si bien hemos pasado de los 1.427 millones de litros importados interanualmente a octubre de 2019 hasta los apenas 1.343 millones de mayo, la recuperación de junio y julio (una vez ya atisbada la no prórroga del periodo transitorio para lograr un nuevo acuerdo comercial) permite amortiguar la caída de ventas en volumen a este mercado y apuntan hacia una fuerte recuperación que puede tener que ver con voluntad de aprovisionamiento extra en prevención de problemas en meses futuros. La diferencia fundamental en estos meses está en los precios medios. En Euros, es decir, muy afectados por la evolución reciente del tipo de cambio entre el Euro y la Libra Esterlina, si ya el referéndum de 2016 nos pilló en un proceso de disminución que venía desde diciembre de 2015, ahora se nota una clara variación precisamente desde febrero de 2020, con un descenso acusado desde los 2,85 €/l. de ese mes a los 2,69 €/l. de julio.

Este descenso de los precios medios se debe, entre otros motivos, a la diferente composición de las importaciones de vino en Reino Unido, donde pierden peso las compras de vinos espumosos y en menor medida los envasados – más caros – mientras lo ganan las de vinos a granel. En grandes números, en este periodo entre febrero y julio de este año, las compras británicas de vino se saldan con 10,6 millones menos de espumosos, pero 21,2 millones más de vinos a granel y una pequeña subida de apenas 680.000 litros en vinos envasados, mientras pierde el BiB.

Mucho más notable es la variación por tipo de vino en términos de valor, donde el espumoso se deja 107,6 millones de euros y el vino envasado pierde casi 110 millones, mientras el granel crece un 12% y suma 35 millones de euros hasta alcanzar la cifra total en 5 meses de 329 en el mercado británico que parecen haber agotado su extraordinaria senda alcista de inicios de la década (2012 a 2016) y caen ahora después de una etapa de mayor estabilidad, lo que resulta verdaderamente interesante en los últimos años en particular, en las importaciones británicas de vino, es el cambio que se va produciendo entre vinos envasados no espumosos y vinos a granel. Si en 2011 – por poner una referencia – las importaciones de vinos envasados no espumosos en Reino Unido eran más del doble que las de vino a granel (825 millones de litros, frente a 410 millones) – en julio de este 2020 apenas son un 28% más (704 M l) frente a 550 Ml). Mientras las primeras han caído en los últimos 10 años, las segundas han subido.

¿Quiénes se han beneficiado o se han visto perjudicados por estas tendencias?

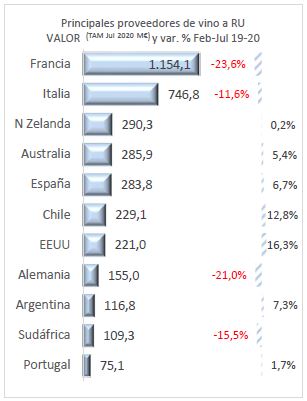

Entre los países proveedores de vino a Reino Unido ya anticipamos que, en estos meses más recientes Francia es la gran perdedora, dejándose, en tan solo los cinco últimos, más de 5 puntos de cuota de mercado entre el 34,2% de 2019 y el 28,9% del periodo febrero-julio de 2020. Con ventas de más de 1.154 millones de euros, sigue teniendo casi un tercio del mercado británico en valor y tiene un 12% del volumen, pero su pérdida de fuerza es notable. Italia, que ya le supera claramente en volumen – como también Australia – y que está consiguiendo pasar con ligero crecimiento en litros (aunque no en euros) durante estos meses más recientes, amenaza su posición de dominio. E incluso España se le acerca también en volumen, vendiendo ya (TAM a julio 2020) casi 130 millones de litros (+6,3%) frente a los 178 millones (-5,7%) de Francia.

Pero, con quienes está compitiendo más claramente España en volumen, en el mercado británico, es con Chile y EE.UU. Con un resultado todavía no claro, dados los vaivenes del mercado, pero con un crecimiento notable de las ventas sobre todo de los chilenos en los meses más recientes. En euros, sin embargo, nuestros más próximos competidores en el ranking británico son Australia y Nueva Zelanda. Los tres andamos entre los 280 y los 290 millones de euros anuales de vinos facturados en el Reino Unido. Pero, en este caso, es Nueva Zelanda quien ha dado un gran salto en los últimos años, desde los apenas 190 millones hasta 2013, mientras que Australia ha venido descendiendo desde ventas de casi 390 millones.

En todos los casos, España compite razonablemente bien con el resto de países en cuanto a los precios medios, muy por detrás – todos – de Francia y de Nueva Zelanda, pero no mucho más baratos que Italia y bien por encima de Australia, Chile y EE.UU. Al menos, así declara la Aduana británica que entran los vinos de estas diferentes procedencias en su mercado.

Y, sin embargo, todos nuestros principales competidores, tanto en valor como en volumen, quizás por el hecho común de encontrarse a mucha distancia del mercado británico, tienen un elemento en común cuya evolución conviene seguir de cerca: todos ellos y en especial, Chile, EE.UU. y Nueva Zelanda, han aumentado sensiblemente en los últimos años sus exportaciones de vinos tranquilos a Reino Unido a granel.

Australia ya lo hacía históricamente y ahora tiene el 84% de sus ventas a Reino Unido en este formato. Chile empezó a vender más granel que envasado desde septiembre de 2017 y ahora las está aumentado notablemente hasta alcanzar ya el 58% del total. EE.UU. dio un cambio radical a sus exportaciones de vino a Reino Unido desde septiembre de 2016 y prácticamente ha dejado de vender ya vino envasado (3,7% del total) para pasarlo casi todo a granel (96% del total).

Y Nueva Zelanda, con cantidad mucho menor de ventas en Reino Unido, pero precios medios muy superiores a los de todos estos competidores, también vende ya mayoritariamente a granel (52%) frente al envasado relativamente estancado (47%), desde que en diciembre de 2018 el primero superara ya al segundo.

Esta importancia creciente de la expedición de vinos a granel al Reino Unido puede tener que ver con la gran capacidad de envasado (en botella, bag in box o latas) desarrollada en suelo británico, ya sea para distribución del vino dentro del mercado del Reino Unido o para su reexportación a otros mercados; y ya sea por cuenta del exportador y bajo su marca o por cuenta del distribuidor y con marca propia de éste.

Leído › 4457 veces

Tendencias

- El brandy crece a dos velocidades por el freno del coñac

- El mayor productor de vinos del Reino Unido eleva un 19% sus ingresos semestrales por el tirón del mercado británico

- El vino agrava su crisis en Estados Unidos como la categoría de bebidas más débil

- El comercio mundial del vino sufre una caída generalizada en valor y volumen

- La sequía amenaza con recortar la vendimia francesa desde su arranque

- España firma la mayor caída de exportaciones de vinos DOP entre los grandes productores europeos

- El té irrumpe como gran motor de innovación en bebidas con alcohol

- Italia renuncia a publicar previsiones oficiales de vendimia hasta el final de la campaña

- India puede impulsar 240 millones de libras más en whisky escocés

- El sector del vino llevará al Parlamento Europeo el debate sobre salud y estilo de vida

- Campari acusa el desplome del bourbon y hunde un 10,3% su negocio de whisky y ron

- Las exportaciones de vino australiano caen a su menor volumen desde 2004

- Estados Unidos empieza a dar la espalda a los espirituosos tradicionales

- El tequila crece en valor pese al frenazo del volumen mundial

- El vodka resiste mejor que ningún otro gran destilado pese a seguir en caída

- El consumidor deja de sostener el mercado cervecero de Estados Unidos