Cada español gastó 23€ en vino para casa en 2022

Los hogares españoles destinaron 1.080 millones de euros en vino en 2022, un gasto per cápita de 23,26 € por persona

Miércoles 05 de Julio de 2023

Leído › 4359 veces

El reciente Informe del Consumo Alimentario en España del año 2022, presentado por el Ministerio de Agricultura, Pesca y Alimentación, ha puesto de relieve una preocupante tendencia en el sector vitivinícola. Los datos indican una disminución en el consumo doméstico de vino en comparación con el año anterior.

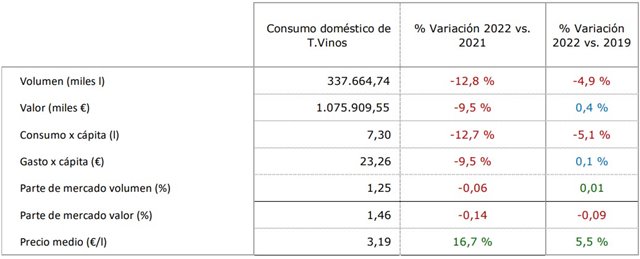

El análisis detallado de los datos revela que el volumen de vino consumido por los hogares españoles durante el año se contrajo un 12,8%, hasta los 337,7 millones de litros, mientras que el valor disminuyó un 9,5%, lo que supone que los hogares destinaron 1.079,9 millones de euros en compras de vino para el hogar. Esta caída en el valor es menos pronunciada que la experimentada en volumen, ya que el precio medio aumentó un 3,8%, situándose en 3,19 € por litro.

De este modo, la inversión familiar en vino se contrajo el pasado año. Los hogares españoles destinaron el 1,6% de su presupuesto para alimentos y bebidas a la compra de vino, lo que equivale a un gasto per cápita de 23,26 € por persona y año. Esto supone una reducción del 9,5% con respecto al 2021. En cuanto al volumen, el vino representa el 1,3% de la cesta de la compra de los hogares, equivalente a un consumo de 7,30 litros por persona, lo que representa una caída del 12,7% respecto al año anterior.

A pesar de estas cifras, se observó un notable aumento en el consumo de vino en los últimos meses del año, de octubre a diciembre, debido a la estacionalidad del producto en el período navideño.

Los españoles prefieren vino con DO

Al desglosar la categoría de vinos y bebidas derivadas del vino, el vino sigue siendo el producto más consumido, tanto en volumen como en valor, con un 82,0% y un 88,3% respectivamente. Sin embargo, su desempeño es inferior al del sector en general, con una caída del 12,8% en volumen y del 9,5% en valor.

Por otro lado, las bebidas derivadas del vino muestran una resistencia superior a la caída, con una pérdida de volumen del 5,4% y una disminución en valor solo del 0,8% en comparación con 2021. A pesar de su menor presencia en el mercado, este segmento representa el 18,0% del volumen y el 11,7% del valor.

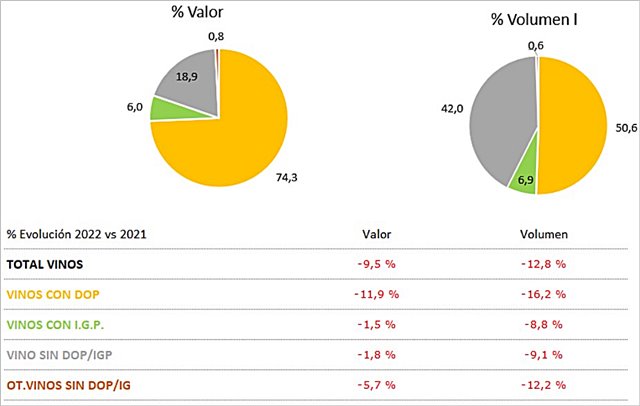

En términos de categorías específicas de vino, los vinos con denominación de origen protegida (DOP) representan el 50,6% del volumen total, mientras que su participación en valor es mayor (74,3%). En contraposición, los vinos sin DOP/IGP tienen una cuota de volumen del 42,0% y una cuota de valor del 18,9%. Los vinos con indicación geográfica protegida (IGP) representan solo el 6,9% del volumen total y el 6,0% del valor. En comparación con 2021, todos los segmentos han sufrido retrocesos, siendo los vinos DOP los que peor evolucionan, retrocediendo tanto en volumen como en valor a un ritmo superior al del sector vinícola (16,2% y 11,9% respectivamente).

Vinos tintos, blancos y rosados

En cuanto a la segmentación por color en vinos sin DOP/IGP, el vino tinto mantiene su supremacía tanto en volumen como en valor, con cuotas del 52,9% y del 53,7% respectivamente. En un contexto de decrecimiento de los vinos sin DOP/IGP del 9,1% en volumen, el vino tinto ha mostrado resiliencia, perdiendo solo un 1,3% de las compras y creciendo en valor un 3,3%.

El vino blanco ocupa el segundo lugar, representando el 40,1% del volumen total y el 38,5% de la facturación. Sin embargo, también ha experimentado una caída tanto en volumen como en valor (11,1% y 5,3% respectivamente). El vino rosado también ha sufrido una disminución, perdiendo un 38,1% de las compras y un 15,2% de la facturación, aunque su participación sigue siendo minoritaria, con cuotas del 7,0% en volumen y del 7,9% en valor.

A finales de 2022, la distribución por tipo de color en los vinos tranquilos quedó de la siguiente manera: el vino tinto representa la mayor participación tanto en volumen como en valor (66,1% y 69,4% respectivamente). Sin embargo, esta participación ha disminuido en comparación con 2021, a un ritmo ligeramente superior al del sector de vinos tranquilos, con una pérdida del 17,4% en volumen y del 14,1% en valor.

El consumo de vino blanco también se redujo, aunque a un ritmo inferior al del total de vinos tranquilos (13,2% en volumen y 10,4% en valor), siendo responsable del 29,2% del volumen y del 27,5% de la facturación del segmento de vinos tranquilos.

El vino rosado, por su parte, sufrió un descenso muy significativo tanto en volumen como en valor (27,5% y 21,9% respectivamente), con una cuota de participación en el volumen total de vinos tranquilos del 4,7% y del 3,1% en valor.

Los vinos con DOP y su comportamiento en el mercado

En lo que respecta a los vinos con DOP, el 78,5% del consumo corresponde a los vinos tranquilos, a pesar de que perdieron un 16,8% de intensidad de compra. Su participación en valor es del 77,0%, aunque también perdieron un 13,4% de facturación.

Los segundos vinos más populares con DOP son los espumosos, incluyendo el cava y los vinos gasificados, con una cuota del 14,3% en volumen y del 17,1% en valor. Este tipo de vino ha resistido mejor la caída, perdiendo solo un 10,8% de compras y un 4,6% de facturación, frente a la caída del segmento en general (16,2% y 11,9% respectivamente).

Leído › 4359 veces

Tendencias

- El vino se convierte en un lujo incómodo en los restaurantes de Estados Unidos

- Comienza la vendimia en Francia sin previsión oficial de cosecha por primera vez

- ¿Qué se bebe en Latinoamérica?

- India sostiene el whisky mundial en plena corrección del consumo

- Un modelo afina el aroma del vino al predecir mezclas de terpenos

- Estados Unidos arrastra al comercio mundial del vino con un desplome del -38,8% en valor

- Bruselas exige a Estados Unidos dejar fuera al vino europeo del arancel del 15%

- El Mundial da oxígeno a la cerveza en Estados Unidos tras años de caída

- Australia y Nueva Zelanda autorizan nuevas resinas para elaborar vino

- Los cócteles listos para beber arrasan en Estados Unidos y hunden al vino

- Reino Unido cerró 2025 con importaciones de vino por 3.742 millones de libras, un 5% menos

- Sotheby’s lleva a Nueva York la mayor subasta de borgoña prevista en 7,4 millones de dólares

- El Prosecco mueve ficha para contener excedentes con más producción controlada

- Irlanda recorta sus compras de vino por el desplome de Francia

- Moët Hennessy y Formula 1 lanzan una experiencia gastronómica móvil para 12 invitados

- El vino francés pierde valor en el exterior por la guerra de precios