La Rioja y Galicia, las regiones que más pagan por la uva en la vendimia 2025

La albariño, en máximos históricos, es la uva mejor pagada de España

Miércoles 06 de Agosto de 2025

Leído › 7119 veces

El sector vitivinícola español se prepara para una vendimia 2025 que comenzará entre septiembre y octubre, en un momento marcado por una fuerte presión sobre los precios de la uva. El mercado muestra una situación de tensión alcista, con diferencias notables según la región y la variedad. Las previsiones apuntan a que la campaña estará condicionada por dos factores principales: unas existencias de vino en mínimos históricos y un aumento importante de los costes de producción para los viticultores. A esto se suma una demanda cada vez más segmentada, lo que dibuja un panorama de precios complejo y obliga a todos los actores del sector a actuar con rapidez y flexibilidad.

El primer elemento que impulsa los precios al alza es el bajo nivel de existencias de vino y mosto. Según las estimaciones a 31 de julio, el stock nacional ronda los 32 millones de hectolitros, una cifra muy inferior a la media de los últimos cinco años. Esta escasez obliga a las bodegas a comprar uva para mantener su actividad y cumplir con sus compromisos comerciales, lo que reduce su margen de negociación y establece un suelo elevado para los precios.

Por otro lado, el incremento de los costes afecta directamente al viñedo. En La Rioja, por ejemplo, el precio de los fitosanitarios ha subido un 80%. En el caso de la uva destinada al Cava, el coste de producción se sitúa entre 0,49 y 0,58 euros por kilo. Los viticultores afrontan la vendimia con la necesidad de trasladar estos aumentos al precio final para proteger su rentabilidad, que muchos consideran ya en el límite.

El consumo de vino en España y en los mercados internacionales muestra una tendencia clara hacia productos de mayor valor añadido. Se vende menos volumen, pero a precios medios más altos. Esto genera dos realidades distintas: una demanda fuerte y precios firmes para uvas de alta calidad (de denominaciones reconocidas o producción ecológica), frente a una negociación más ajustada para uvas destinadas a vinos de gran volumen.

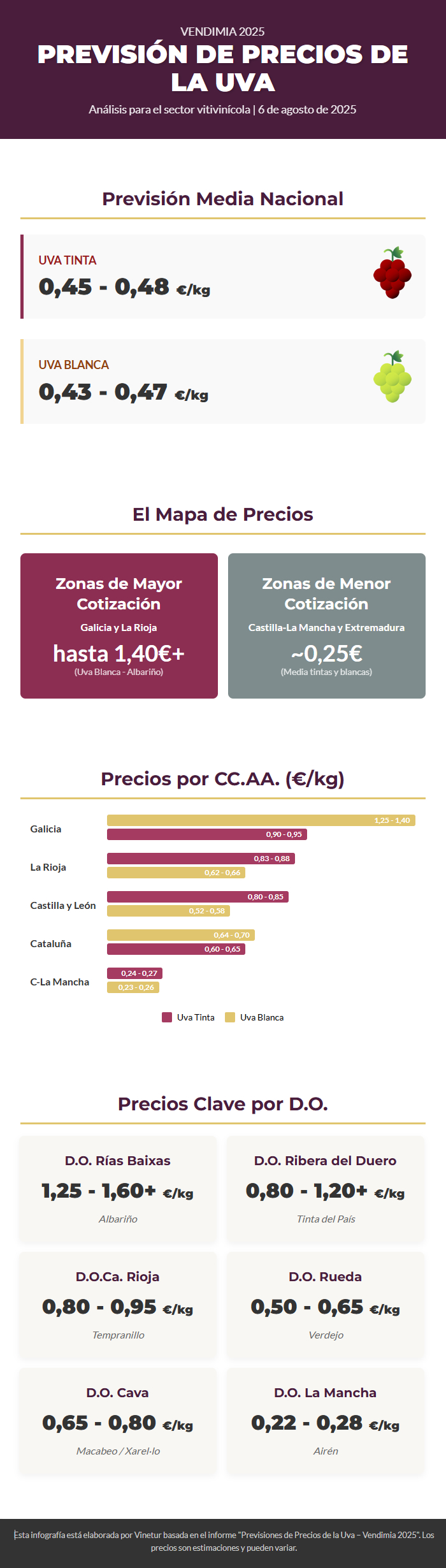

Las previsiones nacionales indican que el precio medio de la uva tinta pasará de 0,42 euros por kilo en 2024 a un rango entre 0,45 y 0,48 euros en 2025, lo que supone un aumento del 7% al 14%. Para la uva blanca, se espera una subida del 10% al 21%, situando el precio entre 0,43 y 0,47 euros por kilo. El promedio nacional se moverá entre 0,44 y 0,48 euros por kilo.

A nivel regional, las diferencias son notables. La Rioja, Galicia y las denominaciones más conocidas de Castilla y León liderarán las cotizaciones gracias a la demanda internacional y al prestigio de sus vinos. Galicia destaca especialmente en el segmento de uva blanca, donde variedades como el Albariño alcanzan precios superiores a 1,25 euros por kilo. En cambio, Castilla-La Mancha y Extremadura mantendrán los precios más bajos del país pese a experimentar subidas importantes en términos porcentuales.

En Cataluña, el precio estará muy influido por la D.O. Cava. Los estudios sitúan el coste mínimo para el viticultor entre 0,49 y 0,58 euros por kilo. Grandes operadores han anunciado primas importantes para esta campaña. En Castilla-La Mancha y Extremadura, aunque se prevén subidas notables debido a la necesidad de volumen por parte de las grandes bodegas, los precios absolutos seguirán siendo bajos en comparación con otras regiones.

El análisis por denominaciones muestra que la pertenencia a una D.O. es clave para determinar el valor final de la uva. En Rioja o Ribera del Duero, las variedades nobles como Tempranillo pueden superar ampliamente la media nacional gracias al prestigio internacional y a la escasez relativa de viñedos viejos. En Rías Baixas, el Albariño mantiene su posición como la variedad blanca mejor pagada del país.

En zonas productoras orientadas al volumen como La Mancha o Valdepeñas, los precios seguirán siendo bajos pese a las subidas previstas. Aquí se utiliza habitualmente el sistema euro/kilogrado para vincular el pago no solo al peso sino también a la calidad medida por el potencial alcohólico.

La campaña presenta oportunidades y riesgos tanto para bodegas como para viticultores. Las bodegas deben anticipar sus compras y buscar acuerdos estables con proveedores estratégicos para asegurar materia prima suficiente y evitar subidas inesperadas que puedan afectar sus márgenes. Para los viticultores ubicados en zonas con demanda fuerte o capaces de ofrecer uva diferenciada (por calidad o certificación ecológica), este año puede suponer una mejora en rentabilidad tras varios ejercicios complicados. Sin embargo, quienes producen para mercados menos exigentes podrían ver cómo las subidas no compensan totalmente el aumento del coste.

La recomendación general es anticipar las negociaciones e incorporar fórmulas contractuales flexibles que tengan en cuenta no solo el precio fijo sino también primas por calidad o cláusulas ligadas a la evolución del mercado o los costes reales del campo. Disponer de información detallada sobre cada denominación y variedad será fundamental para tomar decisiones acertadas.

El sector afronta así una vendimia marcada por la escasez estructural en bodega, unos costes elevados en origen y una demanda cada vez más orientada hacia productos diferenciados. La capacidad para adaptarse rápidamente será determinante para asegurar tanto el suministro como la rentabilidad en toda la cadena del vino español durante esta campaña.

| Más información |

|---|

| (PDF)Informe Previsiones de Precios de la Uva – Vendimia 2025 |

Leído › 7119 veces

Tendencias

- Heineken compra FIFCO (Cerveza Imperial) por 3.200 millones y redibuja el mapa de las bebidas en Centroamérica

- El tequila frena en Estados Unidos y busca su próximo gran impulso fuera

- Un estudio italiano revela diferencias de hasta el 30% entre clones de Gewürztraminer

- El alcohol encara una caída del 50% en el consumo mundial hasta 2050

- Estados Unidos aprieta el etiquetado de alérgenos en vino, cerveza y destilados

- Ontario planta cara a Estados Unidos por el veto al alcohol

- El vino de Europa planta cara a la reforma agraria de Bruselas

- La cerveza sin alcohol exige un pH de 4,2 o menos para frenar patógenos

- El fuego amenaza el corazón del vino californiano este siglo

- Italia pide congelar nuevas plantaciones de viñedo ante una sobreoferta histórica de vino

- Italia alerta de una cosecha entera atrapada en bodegas

- Estados Unidos y China dejan de ser el motor del vino español

- La justicia europea blinda la exención fiscal del alcohol desnaturalizado

- El deshojado tardío eleva un 33% el aroma a pimienta en vinos

- Estados Unidos actualiza la guía clave para productores y operadores de destilados

- Australia veta herbicidas en viñedos con retirada hasta 2028