2026 convierte la caída del vino mundial en tendencia estructural y no en un bache pasajero

Los datos parciales de 2026 apuntan a menos consumo, más selección y ninguna recuperación clara

Martes 10 de Marzo de 2026

Leído › 9596 veces

El consumo mundial de vino en 2026 solo puede analizarse con estimaciones y datos parciales, ya que la estadística internacional del sector sigue siendo anual y con varios años de desfase. La Organización Internacional de la Viña y el Vino (OIV) recuerda que la consolidación oficial de datos suele requerir unos tres años, por lo que los indicadores disponibles para 2026 son provisionales y deben leerse como aproximaciones.

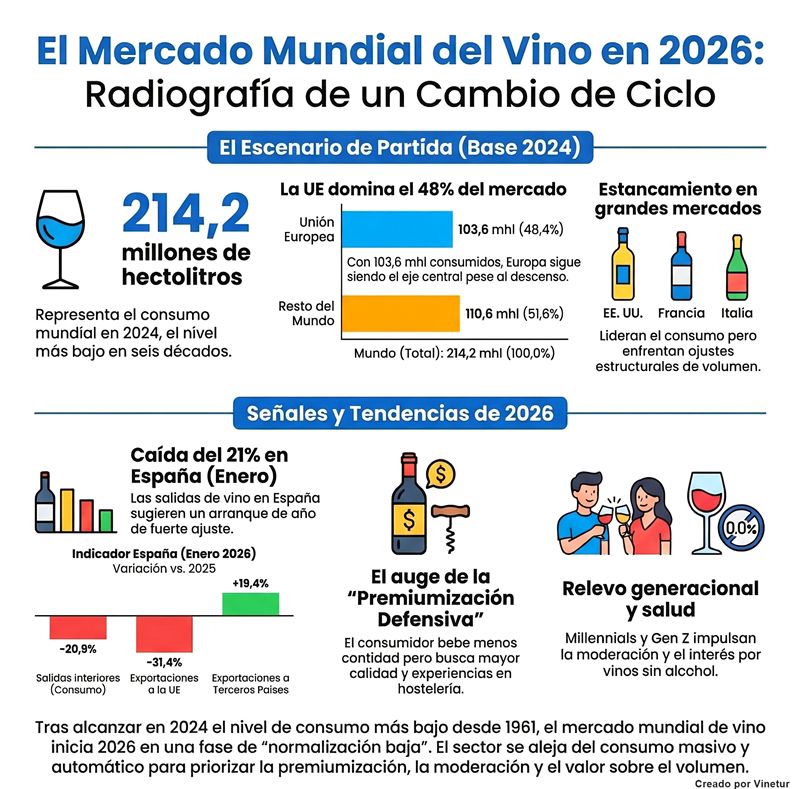

El dato más reciente y fiable es el de 2024, cuando el consumo mundial de vino se situó en 214,2 millones de hectolitros, un 3,3% menos que el año anterior y el nivel más bajo desde 1961. La Unión Europea representó cerca del 48% del total mundial, con 103,6 millones de hectolitros, también en descenso respecto a 2023. Los grandes mercados tradicionales han reducido su consumo, aunque algunos países muestran excepciones puntuales.

En lo que va de 2026, los informes sectoriales y las señales cualitativas apuntan a una continuidad en la reducción del volumen consumido y a un cambio hacia un consumo más selectivo. Se observa una tendencia a la moderación, a la búsqueda de productos premium y a priorizar el valor sobre la cantidad. La consultora IWSR mantiene para este año una previsión de crecimiento plano para el conjunto del alcohol, sin cambios relevantes respecto al vino en particular.

En Estados Unidos, los informes como el de Silicon Valley Bank señalan que la caída del volumen continúa en 2026, aunque a un ritmo más lento y con especial presión en los segmentos de precio bajo. En España, uno de los pocos países con indicadores mensuales públicos sobre movimiento de vino, los datos del sistema INFOVI muestran en enero una contracción importante tanto en salidas interiores como en exportaciones totales. Las exportaciones hacia la Unión Europea caen un 31%, mientras que las dirigidas a terceros países aumentan un 19%. Este patrón sugiere un ajuste fuerte en la cadena doméstica y un reposicionamiento geográfico del comercio exterior.

El principal riesgo para este año no es un colapso repentino sino una normalización baja del volumen consumido, acompañada de tensiones en precios, costes, turismo y comercio internacional. Por el lado de la oferta, la producción mundial sigue por debajo de la media reciente debido a shocks climáticos recurrentes.

La comparación internacional hasta marzo exige distinguir entre el consumo anual consolidado (último dato robusto: 2024), las estimaciones mecánicas para aproximar el acumulado de 2026 y los indicadores administrativos o sectoriales disponibles solo en algunos países. En base a una extrapolación simple, el consumo teórico acumulado hasta el 10 de marzo sería de unos 40,5 millones de hectolitros a escala mundial.

En cuanto al ranking por países, Estados Unidos sigue siendo el mayor consumidor con una estimación provisional para este periodo de 5,57 millones de hectolitros (un descenso estimado del 11,5% respecto al mismo periodo de 2024). Francia e Italia figuran a continuación con cifras similares. España muestra una ligera subida estimada (+2,4%), mientras que China registra una caída acusada (-34,9%). En total, los veinte principales países sumaron cerca del 83% del consumo mundial según los datos consolidados más recientes.

En España, los datos INFOVI permiten observar detalles sobre tipos y formatos: en enero se produjo una caída generalizada tanto en granel como en envasado y tanto en tinto/rosado como en blanco. El reparto entre tinto/rosado y blanco fue prácticamente igualitario. La contracción fue más intensa en blancos y graneles. Las exportaciones totales bajaron un 21%, pero las ventas fuera de la UE crecieron casi un 20%.

Las tendencias actuales no se explican solo por beber menos. El patrón dominante es un consumo menos automático y más selectivo: cae o se estanca el volumen pero se mantiene o incluso sube el gasto por ocasión en segmentos premium o experiencias sociales (restauración, turismo). Los vinos sin alcohol o con bajo contenido alcohólico ganan peso como alternativa para quienes buscan moderación.

Por canales, la restauración resiste mejor gracias al valor añadido (carta especializada o maridajes), aunque sufre por costes e inflación. El canal directo al consumidor y el comercio electrónico también muestran ajustes tras el auge vivido durante la pandemia. En Estados Unidos se observa una caída tanto en volumen como en valor en envíos directos al consumidor.

El relevo generacional es otro factor clave: los Baby Boomers reducen su consumo por edad mientras Millennials y Gen Z tienen una relación diferente con el alcohol. Esto afecta especialmente a mercados maduros como Estados Unidos o Europa occidental. Por nivel socioeconómico se observa un doble patrón: presión sobre los segmentos económicos bajos (“downtrading”) y resistencia relativa en los segmentos premium o lujo.

La inflación sigue condicionando las decisiones del consumidor. En España, el IPC interanual fue del 2,3% en enero; la inflación subyacente alcanzó el 2,6%. El encarecimiento afecta especialmente al consumo fuera del hogar: cuando comer fuera cuesta más caro, el vino compite con otras partidas del ticket medio.

El turismo es otro motor relevante para el sector. En enero llegaron a España más de cinco millones de turistas internacionales (+1,2%), con un gasto total superior a los 7.800 millones (+9%). A nivel europeo e internacional se mantiene una recuperación sólida tras la pandemia; esto sostiene parte del consumo experiencial vinculado al vino.

En materia regulatoria y comercial persisten fricciones importantes: aranceles entre grandes mercados (por ejemplo Francia-EE.UU., China), cambios fiscales (Reino Unido) o nuevas exigencias sobre etiquetado (Estados Unidos). Todo ello puede encarecer productos importados o limitar surtidos disponibles.

El clima sigue siendo determinante: según Reuters citando cifras OIV, la producción mundial habría subido ligeramente hasta unos 232 millones de hectolitros (+3%) pero sigue por debajo de la media quinquenal debido a fenómenos extremos como olas de calor o lluvias torrenciales. Una oferta restringida puede elevar precios medios y acelerar aún más la caída del volumen consumido.

En cuanto al comercio exterior hay divergencias según origen/destino: Francia sufrió descensos fuertes por tensiones comerciales; España compensa parte del ajuste europeo con ventas a terceros países. El aumento generalizado de costes preocupa especialmente a operadores internacionales tras varios años difíciles para márgenes empresariales.

Las previsiones para lo que resta de año deben interpretarse con cautela: no se espera rebote significativo ni en volumen ni en valor agregado; sí cierta transición hacia crecimiento basado más en valor añadido (premiumización) que en cantidad vendida. Los riesgos principales identificados son cuatro: presión sobre precios frente a otras bebidas; obstáculos regulatorios/comerciales; volatilidad climática; dependencia del canal hostelería-turismo.

La principal limitación informativa sigue siendo la falta de estadísticas armonizadas “en tiempo real”. Los datos oficiales consolidados llegan siempre con retraso; cualquier cifra referida a 2026 debe considerarse provisional salvo aquellas procedentes directamente de sistemas administrativos nacionales actualizados mensualmente (como INFOVI para España).

Leído › 9596 veces

Tendencias

- Coca-Cola Europacific apuesta por la piña y vodka para impulsar las bebidas alcohólicas RTD en Gran Bretaña

- El Amsterdam Wine Festival reúne a miles de aficionados y profesionales para celebrar la cosecha del hemisferio sur

- El consumo mundial de vino cae un 15% pero encuentra un refugio en los jóvenes que impulsan el gasto en gamas altas

- Gicherstampa impulsa la sostenibilidad en el sector vinícola con etiquetas sensoriales e innovadoras

- Muchos viticultores de Francia renuncian al sello de vino ecológico por las pérdidas económicas

- El cambio climático adelanta la vendimia en Chile y obliga a reinventar la viticultura

- El Parkhotel Laurin reinventa su propuesta gastronómica con eventos culinarios colaborativos en Bolzano

- El Parkhotel Laurin de Bolzano transforma su Glasshouse en un espacio para experiencias gastronómicas únicas

- Las bodegas de Estados Unidos reinventan la cata para seducir a los jóvenes

- El consumo de vino en Italia cae a mínimos históricos y revela profundas diferencias sociales y generacionales

- Las regulaciones de Napa elevan el coste de la uva hasta los 1.700 dólares por acre

- El consumo de alcohol en Estados Unidos cae un 5% en 2025 por la presión de los precios

- El 51% de los estadounidenses reduce su gasto en vino por la presión económica y el alza de precios

- Pernod Ricard vende sus principales marcas de vino en California para centrarse en champán y espirituosos

- El consumo excesivo de alcohol en un solo día triplica el riesgo de daño hepático en pacientes con MASLD

- El mercado secundario del vino inicia 2026 con señales de recuperación y subidas destacadas en etiquetas italianas