Más producción y más negocio en el mercado mundial del vino

OIV presenta en Suiza el informe anual sobre la situación de la vitivinicultura mundial en 2018 comenzando en aspectos que van desde la viña hasta la producción, venta y consumo de vino

Lunes 15 de Julio de 2019

Leído › 25841 veces

Con motivo del 42º Congreso Mundial de la Viña y el Vino, celebrado del 15 al 19 de julio en Ginebra (Suiza), el director general de la Organización Internacional de la Viña y el Vino (OIV), Pau Roca, presentó un balance global del sector vitivinícola mundial.

El informe analiza la situación de la vitivinicultura mundial en 2018 desde varios aspectos que van desde la viña (viticultura) hasta la producción, venta y consumo (vinicultura)

Así, en cuanto a la producción mundial de vino (excluyendo mosto) en 2018 es una de las más altas desde 2000 con un volumen de 29.200 millones de litros, lo que representa un aumento del 17% en comparación con 2017. Cabe recordar que 2017 estuvo marcado por condiciones climáticas muy difíciles que afectaron a la producción en muchos países.

Pau Roca, director general de la Organización Internacional de la Viña y el Vino, durante la presentación del informe

Pau Roca, director general de la Organización Internacional de la Viña y el Vino, durante la presentación del informe

Italia (con 5.480 millones de litros) confirma su posición como el principal productor mundial de vino, seguida por Francia (4.860 millones de litros) y España (4.440 millones). El nivel de producción en los Estados Unidos sigue siendo alto (2.390 millones de litros).

En América del Sur, la producción aumentó significativamente: en Argentina (1.450 millones de litros) y en Chile (1.290 millones).

Por su parte Sudáfrica sufrió una sequía desfavorable lo que hizo caer su producción hasta los 950 millones de litros

Como resultado de la caída en el rendimiento de la uva, la producción de vino en China se encuentra en segundo año consecutivo de recesión, con un gran descenso del -22% en la campaña del año 2017/18, hasta los 910 millones de litros.

EE.UU. EL PAÍS QUE MÁS CONSUME, ASIA LA REGIÓN QUE MÁS CRECE

Los datos disponibles muestran una estabilización del consumo global en 2018, estimada en alrededor de 24.600 millones de litros

Desde 2014, la tendencia ha sido, por lo tanto, hacia una estabilización o recuperación del consumo en los países europeos, que tradicionalmente han sido consumidores, así como en el desarrollo de nuevos polos de consumo, especialmente en Asia.

Con 3.300 millones de litros, Estados Unidos confirma su posición como el mayor país consumidor mundial de manera consecutiva desde 2011, seguido por Francia (2.680 millones de litros), Italia (2.240 millones), Alemania (2000 millones) y China (1.790 millones).

EL 90% DE LA FACTURACIÓN MUNDIAL DE VINO, SE HACE EN BOTELLA

En 2018, el volumen del comercio mundial de vinos disminuyó ligeramente en comparación con el nivel de 2017 (-0,7%), con 10.800 millones de litros movidos, pero su valor aumentó un 1,2% hasta alcanzar los 31.000 millones de euros.

Al observar la distribución por tipo de empaque en 2018, en términos de volumen, el vino embotellado representa el 63% del comercio mundial del vino, seguido por el vino a granel (33%) y el BiB (4%). El vino espumoso, incluido en vino embotellado, representaría el 9% del comercio mundial de vino, siendo el restante 54% correspondiente a vino tranquilo.

Sin embargo, en términos de valor, el vino embotellado representa el 89,5% de toda la facturación mundial de comercio del vino, de los cuales 69,7% se corresponde a vino tranquilo y 19,8% a vinos espumosos. El resto del negocio se lo reparte el vinos a granel con 8,5% y BiB con solo 2%.

España con 2.110 millones de litros de vino, Italia con 1.970 millones de litros y Francia con 1.410 millones, continúan siendo los principales exportadores de vino del planeta, representando más del 50% del volumen mundial vendido en 2018.

Por su parte, los cinco principales países compradores de vino son: Alemania con 1.470 millones de litros de vino, el Reino Unido con 1.320 millones de litros, los Estados Unidos 1.150 millones, Francia con 710 millones y China con 690 millones. Estos cinco países siguen representando más de la mitad de las importaciones mundiales en términos de volumen en 2018.

CHINA DISPUESTA A SUPERAR EL VIÑEDO ESPAÑOL

En todo el planeta, el tamaño del área de viñedo global (independientemente del destino final de las uvas e incluyendo las vides que aún no están en producción) en 2018 alcanzó 7,4 millones de hectáreas, una cifra ligeramente más alta que en 2017 (+24.000 ha).

España sigue siendo el país líder en el área cultivada con 969.000 ha., por delante de China que le pisa los talones (875.000 ha.) y Francia (793.000 ha.). El área vitivinícola china continúa aumentando sin parar (+10.000 ha. entre 2017 y 2018).

En general, los viñedos de la Unión Europea parecen haber parado en su tendencia a reducir superficie y se situaron en 3,32 millones de ha. en 2018 (+10.000 ha respecto a 2017).

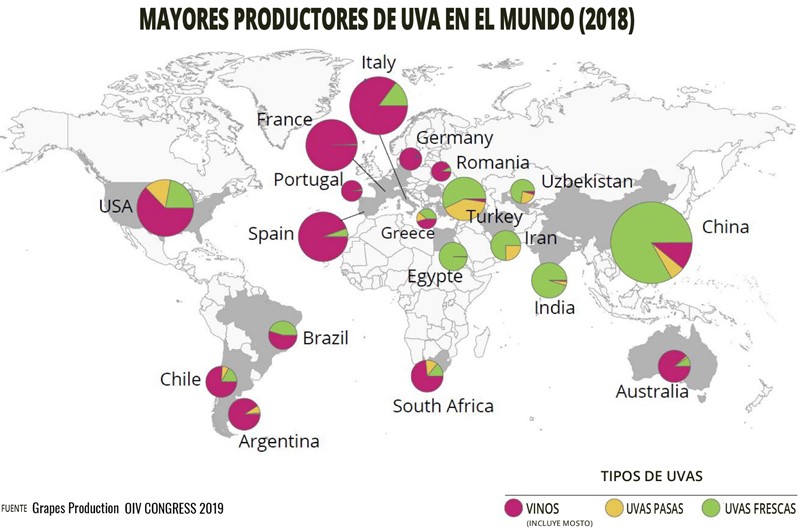

En 2018, la producción mundial de uvas frescas (uvas destinadas a todos los tipos de uso) es de casi 78 millones de toneladas.

Desde 2000, la tendencia de la producción de uva ha ido en aumento (+1% por año), a pesar de la disminución en el área de viñedo (-3% en el mismo período). Esto se debe principalmente a un aumento en los rendimientos, como resultado de la mejora continua de las técnicas vinícolas.

En China, a pesar de una caída del 11% en la producción en 2018, el país es el primer productor mundial con 11,7 millones de toneladas (el 15% de la producción mundial de uva), seguido de Italia (8,6 millones de toneladas), los EE.UU. (6,9 millones), España (6.9 millones) y Francia (5,5 millones).

Los tres principales productores europeos registraron un aumento del 28% en la producción.

El rendimiento de la uva de mesa alcanza 27,3 millones de toneladas en 2018, por lo tanto, experimentó una disminución de 1,1 millones en comparación con 2017. Esta disminución en la producción puede explicarse por una caída del 10% en la producción china, que representa más de un tercio de la producción mundial para este tipo de uva.

Sin embargo, con una tasa de crecimiento anual promedio del 5%, la producción de uva de mesa se ha duplicado en los últimos veinte años, contribuyendo significativamente al aumento de la producción total de uva durante el período.

En 2018, China sigue siendo el principal productor mundial (9,5 millones de toneladas), seguida de Turquía (1,9 millones de toneladas) y la India (1,9 millones).

La producción de uvas pasas se estima en 1.3 millones de toneladas en 2018. Este nivel está en línea con su promedio de 10 años.

Turquía (con 381.000 toneladas) y los Estados Unidos (263.000 toneladas) siguen siendo los dos mayores productores del mundo y representan casi el 50% de la producción mundial.

| Más información |

|---|

| (PDF)2019 Statistical Report on World Vitiviniculture - OIV |

Leído › 25841 veces

Tendencias

- La industria del vino en Victoria bate récords y alcanza un valor de 10.800 millones de dólares australianos

- Forbes Italia elige las 100 bodegas más icónicas que marcarán el futuro del vino italiano

- El miedo a la manipulación de bebidas aleja a jóvenes del vino en bares

- ProWein Düsseldorf 2026 apuesta por la digitalización con una app que revoluciona la experiencia de feria

- El mercado del vino en China sufre un desplome del 26% durante el último año

- El vino italiano pierde fuerza en el mundo por aranceles, caída del consumo y tensiones geopolíticas

- 2026 convierte la caída del vino mundial en tendencia estructural y no en un bache pasajero

- La OIV impulsa un nuevo método internacional para medir la acidez del zumo de uva

- ¿Por qué los viñedos con avispas dan vinos de mayor calidad?

- Las ventas internacionales de vino español registran su volumen más bajo desde 2013

- El vino pierde terreno en Estados Unidos por falta de nuevos consumidores

- El vino francés busca blindar su futuro ante la caída del consumo y la presión urbanística

- Un hundimiento en un campo de golf de Manchester revela una bodega oculta de hace 120 años

- La filoxera desafía al sector vitivinícola internacional con nuevas cepas y amenaza viñedos antes considerados seguros

- La Ruta del Vino de La Mancha impulsa el talento rural

- Seis proyectos universitarios competirán en la final de los Premios Ecotrophelia España 2026