Cómo vender vino en China: Guía paso a paso para exportar a China

El camino seguro para llevar el vino desde España hasta China

Úrsula Marcos

Lunes 15 de Diciembre de 2025

Leído › 2446 veces

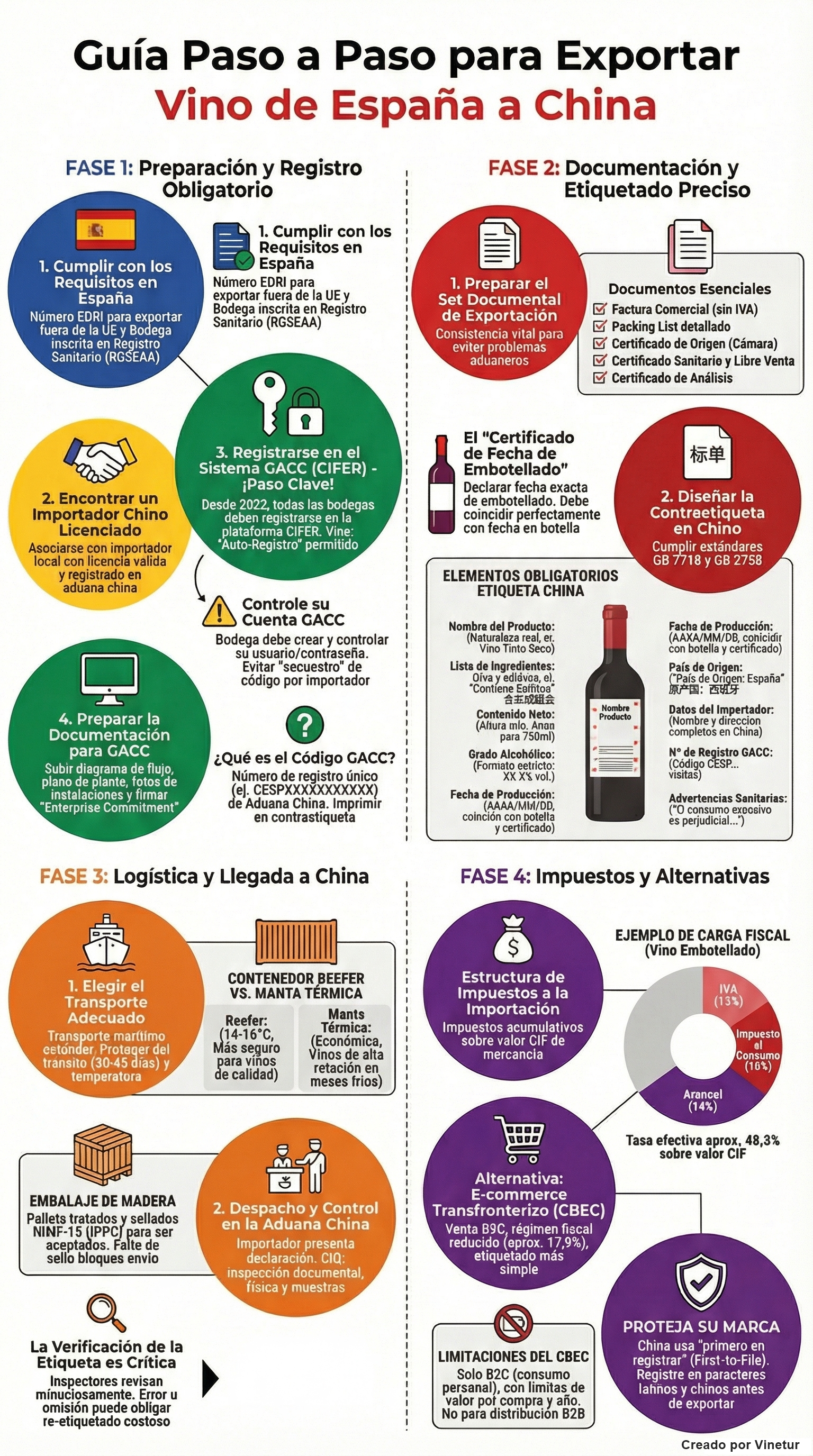

Para que una bodega española complete una exportación de vino a China sin bloqueos en aduana, lo útil es pensar el proceso como una cadena en la que cada eslabón depende del anterior: si falla un registro, un dato del etiquetado o un número de lote que no coincide, el envío puede quedarse parado en puerto, exigir reetiquetado o, en el peor caso, acabar en devolución o destrucción. El primer paso, antes incluso de negociar precios o reservar un contenedor, es comprobar que la empresa está habilitada para operar como exportador fuera de la UE y que tiene su base administrativa en orden. En España eso pasa por disponer de EORI, tener la bodega dada de alta y autorizada como operador alimentario, y conservar la trazabilidad de los lotes que se van a enviar. Si el vino sale con una denominación de origen o una indicación geográfica, conviene que el expediente interno incluya la inscripción en el consejo regulador y los documentos que acreditan el amparo del vino, porque en China la verificación del origen y de lo que figura en la etiqueta se toma en serio, y cualquier incoherencia entre la etiqueta, el certificado de origen y la factura abre la puerta a requerimientos. En paralelo, hay que tener clara la situación fiscal de la exportación: la venta a un país tercero va sin IVA, pero Hacienda exige prueba de salida, así que desde el minuto uno hay que planificar quién tramita el DUA y cómo se va a archivar la evidencia de exportación, porque el justificante de salida y la documentación aduanera son la base para sostener la exención.

Una vez la parte española está bajo control, el segundo paso real es elegir con quién se importa en China. China no funciona bien, en términos administrativos, si no hay un importador local con licencia y experiencia: es el importador quien presenta la declaración ante aduanas, quien responde a los requerimientos, quien paga tributos y quien asume la relación diaria con el puerto, el almacén aduanero y, si hace falta, el servicio de reetiquetado. La guía práctica aquí es simple: antes de firmar nada, pedir copia de la licencia de negocio del importador donde figure que puede operar con alimentos y bebidas alcohólicas, confirmar que está registrado como importador ante la Aduana china y que tiene agente de aduanas local o equipo propio, y acordar por escrito quién asume cada gasto de la operación. Esto se plasma en un contrato de compraventa internacional y, muchas veces, en un acuerdo de distribución separado. El contrato importa porque es uno de los papeles que las aduanas chinas suelen pedir para comprobar condiciones comerciales, Incoterms y coherencia de valores. Si el importador paga a través de carta de crédito, la documentación también se vuelve "documentaria" en sentido estricto: un error en una fecha, un nombre o un número de contenedor puede bloquear el cobro, así que conviene que el exportador trabaje con una plantilla estable y con revisión cruzada.

Con importador elegido, el tercer paso es preparar el paquete documental de exportación con mentalidad de aduana, no de bodega. En la práctica, China revisa coherencia: las cantidades, unidades, grado alcohólico, formato de envase, código arancelario, país de origen, número de registro del exportador y el importador consignatario tienen que coincidir en todos los papeles. La factura comercial debe describir el producto con precisión: tipo de vino, volumen por botella, número de botellas, graduación, añada si se usa comercialmente, precio unitario y total, Incoterm (FOB, CIF...), puerto de salida y destino, moneda, y la mención de exportación exenta de IVA. La lista de contenidos debe cuadrar con la factura y permitir identificar bultos: número de cajas, botellas por caja, peso neto y bruto, y medidas. El DUA de exportación, normalmente tramitado por el transitario o agente de aduanas, es el documento que "abre la puerta" de salida del territorio aduanero comunitario y debe incluir la clasificación arancelaria correcta del vino. En transporte marítimo, el conocimiento de embarque (Bill of Lading) es el documento clave para retirar la mercancía en destino; el importador lo va a necesitar sí o sí, por eso hay que decidir con antelación si se emite en original, si se libera por telex o si se usa un sea waybill, porque un retraso en la entrega del BL en China se traduce en días de almacenaje en puerto. Si la venta es CIF o CIP, se añade el seguro, y aunque en el día a día no siempre lo piden, es frecuente que se use para justificar el valor CIF cuando aduanas ajusta valores.

En paralelo a estos papeles "comerciales", está lo que suele causar más incidencias: certificados y evidencias sanitarias. China pide certificados que prueben que el producto es apto para consumo y se comercializa legalmente en origen, y en vino eso suele articularse con un certificado de libre venta y con un certificado de análisis por lote o por envío. El análisis conviene que incluya los parámetros que China suele mirar en vino importado: grado alcohólico, acidez, SO₂ total, azúcares, y controles de contaminantes. No es una formalidad vacía: a la llegada, la aduana puede tomar muestras y enviarlas a laboratorio oficial, y si el resultado no coincide con lo declarado o supera límites, la mercancía puede quedar inmovilizada. En la práctica, para evitar sorpresas, muchas bodegas trabajan con un laboratorio acreditado y conservan contramuestras del lote expedido. El certificado de origen de la Cámara de Comercio también es una pieza central: no es preferencial, porque no hay un acuerdo que lleve el arancel a cero para vino español, pero el país de origen tiene que estar documentado y coincidir con etiqueta y factura. Si hay palets de madera, hay que prever el cumplimiento de la norma de embalajes de madera tratada y marcada, porque China es estricta con plagas. Si el vino se vende como ecológico, no basta con decirlo: el importador debe saber qué certificados acepta y cómo se presentan en el expediente, porque China puede exigir una equivalencia o una verificación adicional según canal y uso del término.

Llegados aquí, entra un requisito que desde 2022 es de los que más bloquea operaciones cuando se olvida: el registro del fabricante/exportador ante la Aduana china. Antes del primer embarque, la bodega debe estar dada de alta en el sistema de registro de exportadores de alimentos de China y disponer del número asignado. Ese número no es un adorno: aparece en documentación de importación y, según la práctica habitual, también debe figurar en la etiqueta que se pone en China para trazabilidad. Este registro tiene una vigencia de varios años y, cuando se acerca su caducidad, se debe renovar con antelación; si vence, el riesgo es que el importador no pueda declarar la entrada de la mercancía porque el sistema rechaza el exportador. La recomendación operativa es simple y muy concreta: no reservar transporte ni cerrar fecha de salida sin tener el número confirmado, y guardar una captura o comprobante del registro activo para enviarlo al importador cuando prepare la declaración.

El paso siguiente es el etiquetado en chino, que suele decidir el ritmo de la operación. China exige que el consumidor tenga información en chino simplificado, y en vino importado la etiqueta en chino (normalmente una contraetiqueta adhesiva) debe incluir, como mínimo, denominación del producto, tipo (tinto, blanco, espumoso, seco...), contenido neto (por ejemplo 750 ml), graduación en "% vol", país de origen, datos del importador en China con dirección, alérgenos como sulfitos, fecha de embotellado/producción, y advertencias sanitarias obligatorias sobre consumo de alcohol. Además, desde la implantación del registro de exportadores, se incorpora el número de registro del fabricante ante la aduana. En el plano práctico, la etiqueta es donde más errores se ven: traducciones comerciales que no casan con la clasificación real del producto, omisión de la dirección del importador, formato de fecha incorrecto o falta de advertencias. Muchas operaciones se resuelven con reetiquetado en un almacén autorizado tras la llegada, pero eso cuesta dinero y tiempo, y puede exigir permiso. Por eso, aunque no siempre haya un trámite formal de "aprobación previa" universal, la manera profesional de trabajar es que el importador revise el arte final antes de imprimir, lo coteje con la norma de etiquetado de alimentos preenvasados y con los usos del puerto de entrada, y solo entonces se imprima. Cuando el importador opera en varios puertos, conviene fijar uno como referencia, porque en China los criterios de inspección pueden variar en intensidad según el punto de entrada y el perfil de riesgo del producto o del operador.

Con papeles y etiqueta encaminados, toca diseñar la logística pensando en el vino como mercancía sensible. El transporte marítimo en contenedor es lo habitual por precio y volumen. Un contenedor de 20 pies, en condiciones habituales, puede cargar en torno a varios miles de botellas de 750 ml según paletización y tipo de caja; la cifra exacta depende de si se paletiza, del tamaño de la caja, del peso permitido y del plan de estiba, así que hay que confirmarla con el transitario, pero es un error frecuente planificar por "botellas" sin mirar peso bruto y medidas. En rutas largas, el calor es un riesgo real: puede afectar a la estabilidad del vino y generar reclamaciones a la llegada aunque aduana libere el envío. Por eso, en meses de temperaturas altas o rutas con escalas en zonas cálidas, hay bodegas que usan contenedor refrigerado o, como mínimo, aislamiento térmico interior. La decisión tiene un impacto directo en el presupuesto: un reefer encarece de forma clara el flete, pero reduce incidencias en vinos sensibles. También conviene pactar desde el inicio el Incoterm con criterio. En vino hacia China se ve mucho FOB puerto español y CIF puerto chino. En FOB, el importador controla flete y seguro; en CIF, el exportador contrata flete y seguro hasta el puerto chino, pero el despacho de importación y los impuestos siguen en manos del importador. Prometer DDP suele ser mala idea sin estructura local, porque implica asumir tributos y trámites en China.

Cuando la mercancía está lista y el buque asignado, se tramita el despacho de exportación en España con el DUA. La aduana puede dar canal automático o pedir revisión documental o física. La bodega debe coordinar con el transitario la entrega en terminal dentro del plazo de corte del puerto, y asegurarse de que el precinto y el número de contenedor se reflejan correctamente en el BL y en la documentación enviada al importador. En cuanto el buque zarpa, hay que obtener y archivar la prueba de salida, porque es lo que sostiene la exportación a efectos de IVA. Al mismo tiempo, hay que enviar al importador un paquete escaneado con factura, lista de contenidos, BL, certificado de origen, certificados sanitarios y de análisis, y el número de registro de exportador. Esa anticipación es la diferencia entre un despacho rápido y una semana de correos cruzados cuando el contenedor ya está en el muelle chino.

A la llegada a China, el importador presenta la declaración de importación ante la Aduana china con el expediente documental. Aquí se comprueba, de nuevo, coherencia total: descripción, código HS, cantidades, valor, origen, y datos del exportador registrados. Después, se activa la inspección, que en alimentos y bebidas es habitual. La autoridad puede abrir el contenedor, revisar cajas, comprobar etiquetas en chino y, con frecuencia, tomar muestras para análisis. Estos análisis buscan verificar parámetros y seguridad alimentaria. Si todo está conforme, se emite el certificado de inspección y se autoriza la entrada. Si hay fallos menores de etiqueta, pueden ordenar correcciones antes de liberar. Si hay fallos graves, el envío puede quedar rechazado.

En el momento de liquidación fiscal, el importador paga arancel e impuestos internos. En la práctica habitual que manejan muchos operadores, el vino embotellado de uva suele soportar un arancel del 14% sobre el valor CIF, un impuesto al consumo del 10% y un IVA de importación del 13% aplicado sobre la suma del CIF más arancel más impuesto al consumo. Con números sencillos para planificar, si se declara un valor CIF de 10.000 euros, el arancel al 14% suma 1.400 euros, el impuesto al consumo al 10% sobre 11.400 euros suma 1.140 euros, y el IVA al 13% sobre 12.540 euros suma 1.630,20 euros. El total de tributos en ese ejemplo se sitúa en 4.170,20 euros, que equivale a un 41,702% del valor CIF declarado. Esta cifra no sirve para fijar precio final en tienda, pero sí para que el productor entienda el peso fiscal que verá su importador y que, casi siempre, se traslada al precio de venta o a la negociación comercial.

Tras el pago y la liberación, el importador retira la mercancía del recinto aduanero. Si la etiqueta en chino no se colocó en origen, se hace en almacén autorizado antes de poner el producto en circulación, porque vender vino importado sin la información obligatoria en chino es un motivo de sanción y retirada. En ese punto, la operación no termina en lo documental: hay que archivar y conservar el expediente completo. En España, el exportador debe guardar factura, DUA, prueba de salida, contrato y correspondencia, por fiscalidad y por trazabilidad. En China, el importador conservará el certificado de inspección y la documentación de importación, porque si surge una incidencia sanitaria o una inspección de mercado, se pedirá la trazabilidad del lote y la prueba de entrada legal.

Como alternativas, algunas bodegas usan el comercio electrónico transfronterizo para ventas al consumidor final, con un régimen simplificado y límites por pedido y por comprador que impiden usarlo para mover palets como si fuera importación general. Es una vía útil para vender cajas pequeñas y comprobar demanda, pero no sustituye la importación ordinaria si el objetivo es estar en hostelería o retail físico. También se utiliza Hong Kong o zonas francas con depósitos aduaneros para gestionar stock y liberar mercancía en lotes, lo que ayuda al importador con tesorería y planificación, aunque cuando el vino entra en China continental vuelve a aplicarse el mismo esquema de declaración, control e impuestos, sin atajos legales por pasar por terceros territorios.

Si un productor quiere una línea de trabajo clara, la forma más segura de ejecutar una primera exportación es ordenar el calendario al revés desde la fecha de salida prevista: primero registro del exportador ante la Aduana china y selección del importador; después cierre del contrato e Incoterm; luego diseño y verificación del etiquetado en chino con el importador; a continuación certificados de origen, libre venta y análisis por lote; después reserva logística y emisión de factura, lista de contenidos y DUA; y finalmente envío de documentación escaneada al importador antes de la llegada para que tenga la declaración preparada. En vino, los problemas casi nunca vienen de una "falta de voluntad" de la aduana, sino de detalles: un nombre comercial traducido de forma incorrecta, una fecha de embotellado que no aparece, un número de registro que falta, una discrepancia de cantidades entre BL y factura o un lote que no se puede seguir. Si el productor controla esos puntos desde el principio, el resto es ejecución.

Leído › 2446 veces

Tendencias

- Bruselas pone bajo lupa el marketing verde del vino

- Borgoña lidera la recuperación del vino de alta gama

- El vidrio sigue mandando en el vino

- Australia detecta por primera vez un virus que amenaza la uva de mesa

- Los QR de alimentos entran en el punto de mira regulatorio

- Alemania registra un consumo anual de 11 litros de alcohol puro por habitante

- El alcohol pierde terreno en Francia

- La cerveza domina el mercado de bebidas mexicano

- Italia alcanza una producción de 44 millones de hectolitros en la campaña vinícola actual

- El sector de las bebidas mejora su eficiencia, pero el agua sigue en riesgo

- Condenado en Nueva York por una estafa millonaria de vino de lujo

- Nueva Zelanda rebaja el arancel del vino en India tras firmar un acuerdo comercial

- Las subastas de vino baten récords en 2025

- Viñedo inglés en Dorset sale a la venta por 1 millón con permiso para una bodega

- California aprieta el etiquetado del vino estadounidense

- Mansión Mihura abre sus puertas: un nuevo capítulo en las experiencias culinarias y sociales que ofrece Buenos Aires