La FEV alerta de un cambio de tendencia en el sector del vino en 2018

Según el organismo, España se enfrenta al reto de incrementar precios e imagen en las exportaciones de vino motivadas por la escasez, al tiempo de consolidar el incremento de consumo interno

Martes 20 de Marzo de 2018

Leído › 7858 veces

El pasado 15 de marzo la Federación Española del Vino (FEV) celebró su Asamblea General de Socios donde se repasaron, entre otros aspectos, a los principales retos del sector español del vino en el corto y medio plazo. Así, en su informe anual 2017 sobre el sector alertan sobre la escasez de producto detectadas principalmente debido a producciones cortas entre los principales productores mundiales y de forma coincidente, que llevan a que, pese a tener existencias todavía comparativamente no muy bajas, el comercio mundial se ralentice en litros y los vinos se encarezcan de forma generalizada.

A la espera de ver cómo evoluciona la cosecha 2018 en el hemisferio sur, "la gran duda", informa la FEV, es cómo pueden reaccionar los mercados a ese relativo encarecimiento. Para el organismo, entre los efectos positivos de este encarecimiento estaría el posicionamiento de los vinos españoles en un segmento premium más elevados de precio e imagen; y entre los negativos, el estrechamiento de márgenes y la posible pérdida de consumo y clientes.

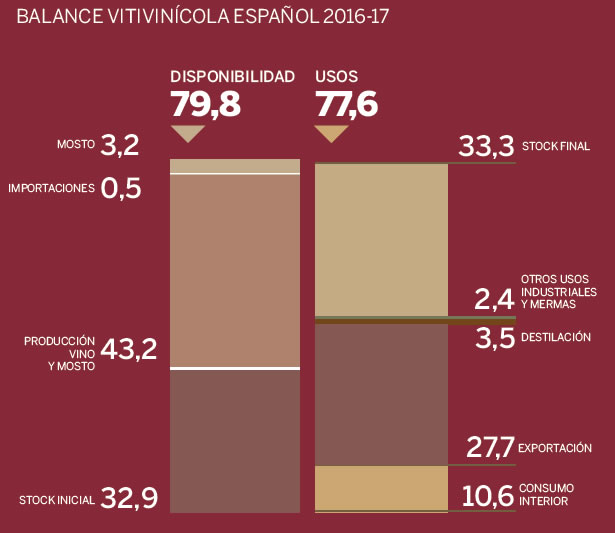

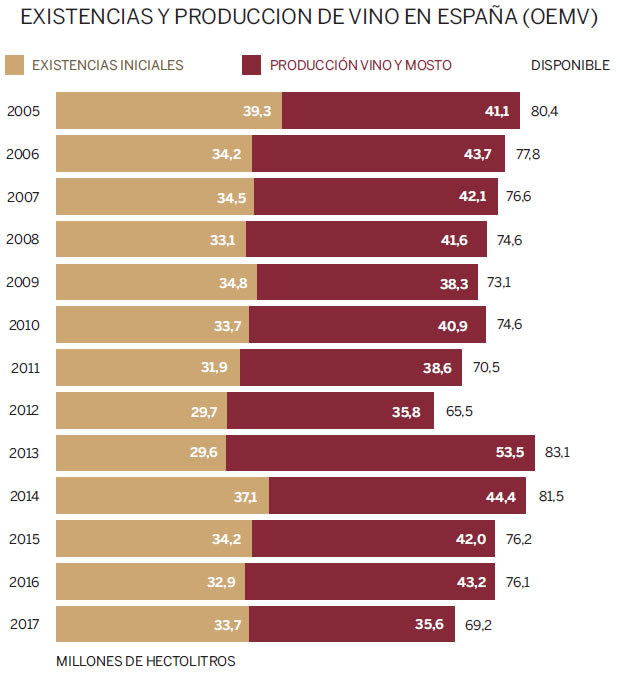

Destaca la FEV, que la cosecha del 2016 fue algo superior a la estimada al inicio de la campaña y, pese a las variaciones en las cifras finales (como ha ocurrido en muchas campañas precedentes, lo que da una idea de la imprecisión de las estimaciones), quedó estimada en unos 43,22 millones de hectolitros. Si a ello le sumamos las existencias iniciales en julio del 2016 (también infravaloradas al inicio de campaña en 31,3 millones según la estimación del balance y casi 33 millones según la corrección que el MAPAMA presentó unos meses más tarde), el reto del año – sumados los apenas 50 millones de litros de importaciones – consistía en vender algo más de 76,1 millones de hectolitros.

Esta diferencia entre la disponibilidad de vino y mosto, por una parte, y los usos de mercado que se les de posteriormente, por otra, tienen un efecto muy importante sobre la evolución de los precios medios, tanto en origen como en destino, así como sobre la marcha económica de todos los operadores de la cadena de producción y, finalmente, la imagen de los vinos españoles en el mundo. La marcha de las marcas, el esfuerzo comercial, la calidad de los productos y su adaptación a los diferentes mercados, la inversión en promoción, etc. son todos factores fundamentales para esta marcha, pero la situación de equilibrio o no influye poderosamente en la imagen global.

La campaña 2017 se desarrolló con ventas totales algo inferiores a la disponibilidad, por lo que las existencias a 31 de julio de 2017 fueron ligeramente superiores a las iniciales; por tanto, quedó vino. Y esas existencias ligeramente superiores a las del año anterior y sobre la media de los últimos años, son las que permitieron afrontar la escasa cosecha que se avecinaba en 2017.

De los 43,2 millones estimados de producción total en 2017, se calcula que 3,2 millones de hectolitros se convirtieron en mosto, que es cifra algo inferior a la registrada en campañas anteriores, en las que se han llegado a superar los 5 millones. Manteniéndose las importaciones en los escasísimos 51 millones de litros (España apenas compra vino del exterior, salvo algo de Champagne, algo de vino italiano y, cuando las cosechas se quedan muy cortas, algo importado de Chile o Argentina), el vino nuevo disponible se cifraba en 40 millones de hectolitros, según los datos manejados por la FEV.

Del total de producción de vinos, el INFOVI reflejó para la campaña 2016-17 unas salidas de apenas 0,19 millones de hectólitros a vinagrería (muy inferiores a la media de más de un millón de Hls de las cinco campañas anteriores) y 1,87 millones de hectolitros destinados a destilería; de nuevo, muy por debajo de los 4,81 millones que las ultimas 5 campañas reflejan en el balance como media, incluyendo tanto vinos como subproductos.

Para la FEV, "no es creíble" que las cantidades hayan disminuido tanto en una campaña y las diferencias en las cifras pueden deberse más al cambio de metodología en su obtención. Lo que sí parece es que tanto el consumo interior como la exportación empiezan a cambiar ya sus tendencias anteriores.

El primero repunta tras varios años de estabilidad, mientras que la exportación se estabiliza en volumen, con cierta tendencia a la disminución, compatible con su revalorización en euros.

En términos de equilibrio entre oferta y demanda, si España mantuvo sus producciones – o incluso las aumentó – al tiempo que perdía consumo nacional y destilaciones, y ese excedente generado tuvo que ser exportado con urgencia y a bajo precio, mayoritariamente a países vecinos con mayor tradición comercializadora, la recuperación ahora del consumo nacional y la estabilidad de las destilaciones, unidas a producciones más limitadas, quitan presión a las salidas internacionales y permiten su revalorización.

Este es el cambio de tendencia al que, según la FEV, estamos asistiendo y que parece que en 2016-17 se ha consolidado e incluso apunta a que pueda prolongarse en 2018.

Leído › 7858 veces

Tendencias

- La OIV lanza becas de hasta 50.000 euros para investigar el vino

- El Mundial dispara un 293% las reservas en pubs para ver a Inglaterra

- India planta cara al privilegio fiscal de las bebidas importadas

- El 81% de los consumidores de cerveza en España la toma en compañía

- Swinney eleva la guerra arancelaria del whisky a crisis del campo escocés

- La OMS reabre la batalla por alertas de cáncer en todas las bebidas alcohólicas

- La UE actualiza la normativa del vino con una reforma clave del mercado

- La vid busca protegerse del frío con genética y nuevas moléculas

- Las bodegas de Estados Unidos pierden ventas por webs lentas y tiendas online deficientes

- Reino Unido enfría sus compras de vino tras recortar importaciones en valor y volumen

- El vino italiano se juega su valor en la batalla del canal Horeca

- Suiza redujo un 6% sus importaciones de vino en el arranque del año

- Italia activa un fondo anticrisis del vino con ayudas europeas de hasta el 70%

- Italia afronta la próxima vendimia con casi 50 millones de hectolitros de vino almacenados

- Tipple abre la venta directa de bebidas al canal profesional en seis países de la UE

- Francia mueve las reglas del vino con una reunión clave del INAO