¿Quién sale ganando si se bajan los impuestos?

La curva de Laffer muestra cómo bajando los impuestos aumenta la actividad económica y sube la recaudación del Estado

Carlos Lamoca Pérez

Viernes 26 de Abril de 2019

Leído › 12506 veces

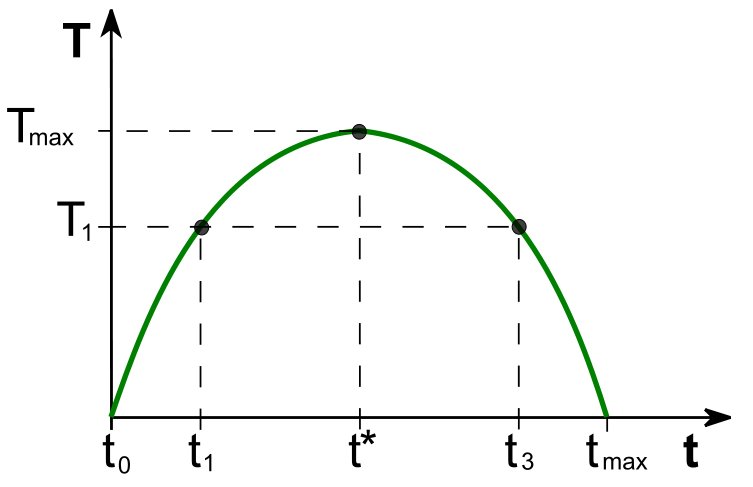

La curva de Laffer, difundida por el economista Arthur Laffer, muestra que cuando los tipos impositivos (eje "t") alcanzan cotas elevadas (tmax) la recaudación fiscal (eje "T") disminuye; sin embargo, bajando los impuestos a niveles entre t1 y t3 la recaudación aumenta y en consecuencia la economía mejora.

La curva de Laffer, difundida por el economista Arthur Laffer, muestra que cuando los tipos impositivos (eje "t") alcanzan cotas elevadas (tmax) la recaudación fiscal (eje "T") disminuye; sin embargo, bajando los impuestos a niveles entre t1 y t3 la recaudación aumenta y en consecuencia la economía mejora.

Fue en época de la Administración Reagan cuando Arthur Betz Laffer dibujó sobre una servilleta de papel su famosa curva alertando que, llega un momento, en el que una subida de impuestos no genera mayor recaudación, sino al contrario. Ese punto de inflexión es una especie de punto sin retorno en el que los ciudadanos responden a la imposición con un adiós y pasan a sumergirse en la evasión. Seguirán ganándose la vida con su actividad, obviamente, pero, ahora, sin contar con el socio natural con el que tantas veces compartieron ganancias. Para Laffer llega un momento en el que los incrementos sucesivos de la presión fiscal ahogan al ciudadano y éste, por mero instinto de supervivencia reacciona dejando de pagar impuestos. Se margina y desaparece de los censos tributarios. Laffer apoya sus conclusiones en razones defensivas contra lo que, de por sí, es malo para las libertades individuales.

Subyace en la teoría de Laffer un poso liberal que acepta como mal inevitable, la tributación. Pero eso, como mal. Acorde a estos posicionamientos doctrinales, la Administración Reagan bajó los impuestos y resultó que creció la actividad económica y que... subió la recaudación. ¡Qué tremendo varapalo para los ortodoxos keynesianos! El IRS americano fue cambiando su imagen y optó por una política de tutela y acercamiento hacia los ciudadanos, tratando de hacerles llegar su cara más amable: la cara de la ayuda, del asesoramiento, de la asistencia en el cumplimiento de sus obligaciones. Se buscó y se llegó a conseguir en amplios sectores sociales, el convencimiento ético sobre los beneficiosos efectos de la imposición. Algo que costó sobremanera, tal era el lastre de aquella tópica y odiosa cara represiva con la que secularmente han venido acompañados los tributos.

Ahora bien, todo ese esfuerzo de transformación, todo ese monumental edificio, se mantiene en tanto en cuanto la Administración tributaria se encuentra legitimada moralmente por la buena gestión del gasto público. De acuerdo en que nunca habrá consenso sobre el particular pero, en situaciones extremas, cuando eso no es así, cuando el sentimiento general es que se despilfarra, que se derrocha, de poco han de servir los esfuerzos de acercamiento hacia aquellos que han decidido incumplir la ley. Unos para sobrevivir, como razonaba Laffer; otros porque siempre les importó un pito que lo que ellos no vayan a pagar, lo tengan que pagar los de al lado; y otros porque, pudiendo pagar, no lo hacen por exigente objeción moral, por estar en desacuerdo absoluto con el cómo se gasta. Así sucede que cuando no se sujetan los gastos públicos y se cae en el despilfarro, cuando el gasto público se derrocha, buscando el flash, el resultado a cuatro años, todo el armazón tributario corre el riesgo tremendo de irse al garete.

Arthur Betz Laffer (1940) es un economista estadounidense que se hizo popular durante la administración Reagan como miembro del Consejo Asesor de Política Económica de Reagan

Arthur Betz Laffer (1940) es un economista estadounidense que se hizo popular durante la administración Reagan como miembro del Consejo Asesor de Política Económica de Reagan

Hoy se habla de subir impuestos. Es ilusorio esperar una reducción del gasto público en este kafkiano "Estado plural de la economía sostenible". No es posible. Nunca se ha conocido el suicidio económico de una clase política. No queda otra que enchufar la máquina de recaudar. Así que, una vez más, en esta especie de zafarrancho del "cómo pagar lo menos posible" que desatan los globos sonda, todo el mundo se va posicionando: Unos, resignados, de forma legal y mediante el recurso a las denominadas economías de opción. Otros, más pudientes, echando mano del recurso de la cada vez más frecuente ingeniería financiera y fiscal. Y otros, a lo de toda la vida. A lo de antes de la cara amable del recaudador. A la evasión y el fraude. Bien porque pura, inmoral e insolidariamente no pagan porque no les da la gana, bien porque, aún queriendo, no pueden hacerlo porque no les llega, o bien y esto es lo más grave, por pura objeción de conciencia a la política de gasto de los Gobiernos de turno.

Cuando el fraude trae su causa de la objeción, cuando se deja de pagar porque no se está en absoluto de acuerdo con la forma en que se gasta, el problema es grave. Muy grave. La objeción se sostiene en razones éticas y este tipo de motores tienen tal potencia destructiva que pueden acabar con cualquier Estado. La objeción fiscal es el virus más temido para cualquier sistema tributario y si no se ataja a tiempo, puede terminar en la septicemia de la insumisión fiscal. En la toma de la Bastilla tributaria. Es por ello que antes de subir o implantar cualquier tipo de tributo, ha de analizarse muy detenidamente cómo y en qué se está gastando el dinero público. Porque si resultase que no tuviésemos legitimidad moral para pedir más dinero a unos ciudadanos, dizque para ayudar a otros, se corre el tremendo, tremebundo, peligro de que pudieran pensar aquéllos que, mejor, asumen directamente ese deber de socorrer al necesitado, porque del recaudador no se fían.

El pacto sobre la imposición, el votar los impuestos con el consentimiento general es el arranque, el fundamento, de los modernos Estados democráticos. Algo con lo que, los británicos, están acostumbrados a convivir desde 1215. También en eso.

Carlos Lamoca PérezInspector de Hacienda del Estado.

Leído › 12506 veces

Tendencias

- Coca-Cola Europacific apuesta por la piña y vodka para impulsar las bebidas alcohólicas RTD en Gran Bretaña

- El Amsterdam Wine Festival reúne a miles de aficionados y profesionales para celebrar la cosecha del hemisferio sur

- El consumo mundial de vino cae un 15% pero encuentra un refugio en los jóvenes que impulsan el gasto en gamas altas

- Gicherstampa impulsa la sostenibilidad en el sector vinícola con etiquetas sensoriales e innovadoras

- Muchos viticultores de Francia renuncian al sello de vino ecológico por las pérdidas económicas

- El Parkhotel Laurin reinventa su propuesta gastronómica con eventos culinarios colaborativos en Bolzano

- El Parkhotel Laurin de Bolzano transforma su Glasshouse en un espacio para experiencias gastronómicas únicas

- El cambio climático adelanta la vendimia en Chile y obliga a reinventar la viticultura

- Las regulaciones de Napa elevan el coste de la uva hasta los 1.700 dólares por acre

- El consumo de vino en Italia cae a mínimos históricos y revela profundas diferencias sociales y generacionales

- El 51% de los estadounidenses reduce su gasto en vino por la presión económica y el alza de precios

- El consumo de alcohol en Estados Unidos cae un 5% en 2025 por la presión de los precios

- Las bodegas de Estados Unidos reinventan la cata para seducir a los jóvenes

- El consumo excesivo de alcohol en un solo día triplica el riesgo de daño hepático en pacientes con MASLD

- Pernod Ricard vende sus principales marcas de vino en California para centrarse en champán y espirituosos

- El Asti Rosé irrumpe en el mercado como el primer espumoso rosado DOCG de Italia