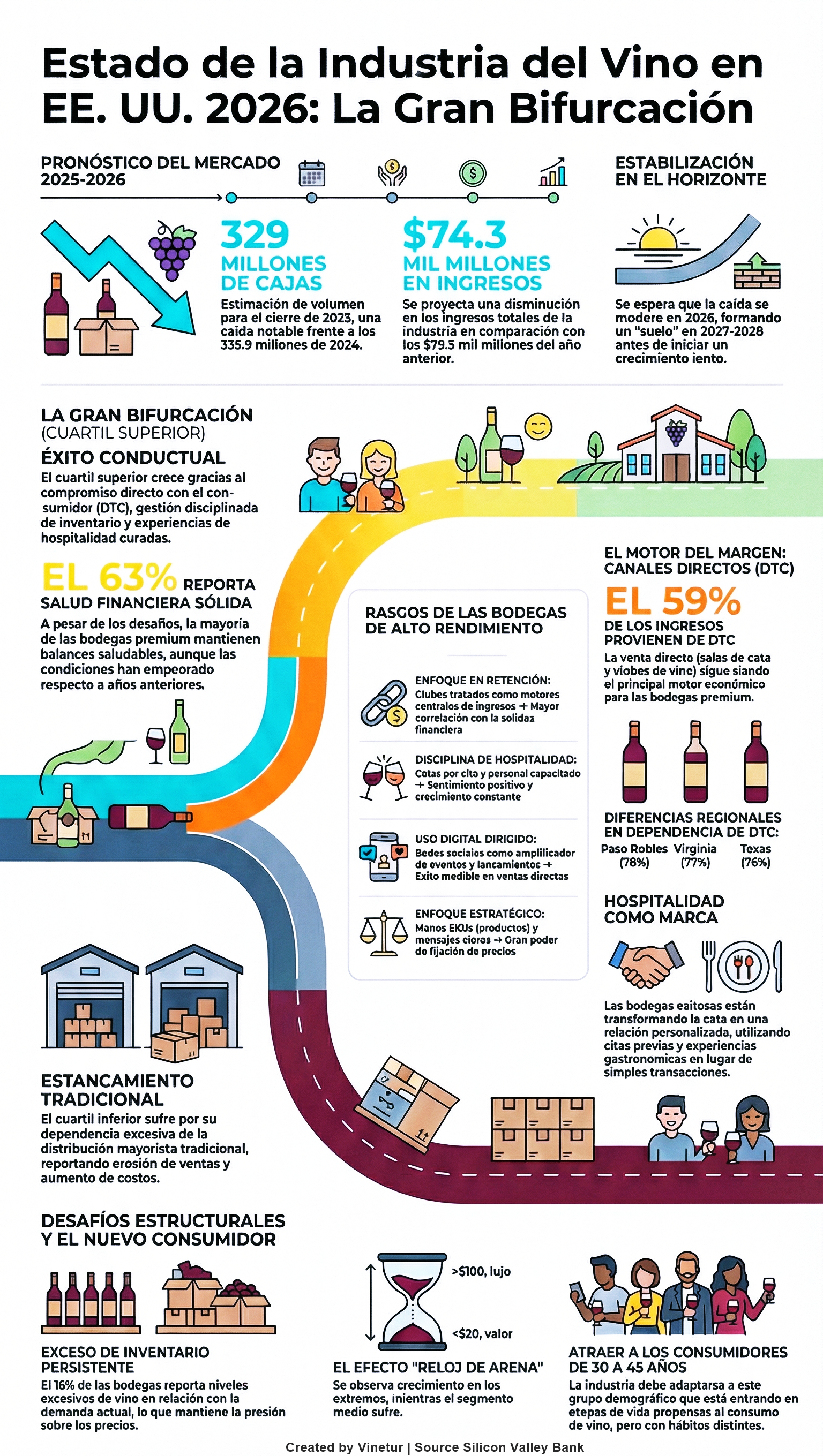

El vino estadounidense prevé una caída de ventas a 329 millones de cajas en 2025, la menor desde 2020

El segmento premium registra su primera bajada en crecimiento y las bodegas apuestan por la venta directa al consumidor

Jueves 15 de Enero de 2026

Leído › 9231 veces

Silicon Valley Bank, una división de First Citizens Bank, ha publicado este jueves, 15 de enero, su 25º informe anual sobre el estado de la industria del vino en Estados Unidos. El documento, considerado una referencia para el análisis del sector de vinos premium, ofrece datos sobre ventas, tendencias de consumo y estrategias empresariales para el año en curso y los próximos ejercicios.

Según el informe, las ventas totales estimadas en 2025 alcanzarán unos 329 millones de cajas, lo que supone un descenso respecto a los 335,9 millones de 2024. En términos de valor, se prevé que la facturación ronde los 74.300 millones de dólares, también por debajo de los 75.500 millones del año anterior. Estas cifras reflejan una corrección en la demanda que afecta principalmente a los vinos con precios inferiores a 12 dólares por botella.

El sector ha experimentado una caída del 2% en volumen y del 1,6% en valor durante 2025. Sin embargo, estos descensos son menos acusados que los registrados en 2024. El informe señala que la industria finalizó el año con márgenes de beneficio más ajustados y un aumento de inventarios. Además, se observa que el segmento premium ha registrado su primera bajada en la tasa de crecimiento desde 2020.

En la primera mitad de 2025, los datos recogidos por Silicon Valley Bank muestran que los ingresos de las bodegas premium disminuyeron un 1,2% tanto en volumen como en valor. Los inventarios en este segmento se sitúan entre equilibrados y ligeramente elevados.

La recuperación del sector vinícola llegará a partir de 2026

Rob McMillan, fundador de la división vinícola de Silicon Valley Bank y autor del informe, explica que se espera una mejora gradual en la demanda total durante 2026. Según sus previsiones, el mercado tocará fondo entre 2027 y 2028 antes de volver a tasas moderadas de crecimiento. McMillan subraya que las bodegas que siguen creciendo no esperan un retorno a la situación anterior, sino que están cambiando su forma de relacionarse con el consumidor, gestionando mejor sus existencias y redefiniendo el valor de sus marcas.

El informe analiza las últimas cifras sobre consumo, precios y ventas, así como las estrategias comerciales más eficaces para el sector vinícola estadounidense. Entre las tendencias identificadas figura el crecimiento a doble dígito en la demanda de marcas privadas gracias al exceso de vino a granel de alta calidad disponible para embotelladores y minoristas. Este fenómeno está generando oportunidades para los consumidores interesados en productos con buena relación calidad-precio.

No obstante, el exceso de inventario sigue siendo un problema estructural que afecta a toda la cadena de suministro. La situación solo mejorará cuando aumente la demanda en el canal minorista. Las visitas a salas de cata han descendido especialmente en bodegas pequeñas orientadas al turismo y la hospitalidad, mientras que el gasto medio por cliente también ha bajado en muchas bodegas centradas en la venta directa al consumidor.

El estudio destaca una creciente diferencia entre las bodegas que logran adaptarse al nuevo entorno y aquellas que mantienen estrategias tradicionales. Las primeras apuestan por una gestión disciplinada del inventario, experiencias personalizadas para los visitantes y una comunicación digital más eficaz. Por otro lado, las bodegas con peores resultados tienden a depender más del canal mayorista tradicional y aplican descuentos generalizados sin una estrategia clara.

En cuanto a canales de venta, la media del sector muestra que más del 50% de los ingresos provienen actualmente de la venta directa al consumidor (a través de salas de cata y clubes), mientras que el canal mayorista representa aproximadamente un tercio del total. Las bodegas medianas han incrementado su dependencia del canal directo buscando mejorar márgenes y crecimiento.

El informe también recoge diferencias regionales: zonas como Virginia, Paso Robles o Santa Bárbara presentan mejores resultados relativos respecto a otras regiones tradicionales como Napa o Sonoma. Además, se observa que los vinos con precios inferiores a 20 dólares siguen perdiendo cuota frente a segmentos superiores (20-29 dólares y más de 100 dólares), donde aún hay expectativas positivas.

Respecto al perfil del consumidor, el documento señala que las generaciones más jóvenes muestran menor afinidad por el vino respecto a generaciones anteriores. El consumo entre menores de 29 años es especialmente bajo; sin embargo, existe potencial entre consumidores de entre 30 y 45 años si se logra conectar con sus valores e intereses.

La presión sobre los precios continúa siendo relevante: cerca del 50% de las bodegas planea mantenerlos estables este año y solo una cuarta parte prevé subidas selectivas. La recuperación parcial del aumento de costes se está logrando principalmente mediante ajustes internos y control del gasto.

En materia empresarial, aumenta el interés por vender activos frente al descenso en la intención compradora dentro del sector. Esta tendencia podría ejercer presión sobre las valoraciones especialmente para aquellas bodegas menos diferenciadas o con dificultades financieras.

El informe concluye que la clave para superar esta etapa reside en anticipar cambios en el comportamiento del consumidor e innovar tanto en producto como en experiencia y comunicación. Las bodegas mejor posicionadas son aquellas capaces de ofrecer propuestas claras y personalizadas, gestionar eficientemente sus recursos e invertir en relaciones duraderas con sus clientes.

Silicon Valley Bank celebrará un seminario web este jueves para analizar los resultados del informe junto a representantes destacados del sector vinícola estadounidense.

Leído › 9231 veces

Tendencias

- Una botella de Romanée-Conti 1945 bate el récord mundial al venderse por 812.500 dólares en subasta

- El vino europeo se queda fuera de las nuevas rebajas arancelarias de Estados Unidos

- El vino europeo está desapareciendo de las cartas en restaurantes de Estados Unidos

- (Barómetro) Así es el nuevo consumidor francés: menos vino tradicional, más vino sin alcohol y espumosos

- El vino ecológico se dispara y prevé duplicar su valor mundial en menos de una década

- La crisis del vino en California fuerza el arranque masivo de viñedos ante la caída del consumo

- La UE prioriza el vino en sus nuevos acuerdos comerciales

- El vino italiano pierde un 28% de valor en Estados Unidos tras los aranceles y la caída del consumo

- Quim Vila y Marcos Eguren protagonizan en Osa una memorable comida-cata donde grandes vinos dialogaron con alta cocina

- Burdeos reinventa su viñedo para seducir a nuevos consumidores tras la caída histórica del consumo de vino

- Bodegas familiares francesas reinventan su estrategia para conquistar el mercado estadounidense

- Brasil bate récord en importaciones de vino y consolida su demanda interna

- Las heladas ponen en jaque la cosecha de Chablis y disparan la preocupación entre los viticultores

- El vino moderado se asocia a menor riesgo cardiovascular frente a otras bebidas alcohólicas según un estudio británico

- La NGRA impulsa una estrategia para captar un millón de dólares anuales en investigación

- El vino importado resiste mejor que el estadounidense pese a los aranceles en Estados Unidos