El mercado del vino australiano busca su propia identidad

La industria vitivinícola australiana se ha consolidado a lo largo de los últimos años tanto a nivel nacional como internacional. Actualmente, Australia es el quinto mayor productor y décimo consumidor de vino del mundo y la industria destaca por su importante peso dentro de la economía australiana

Martes 28 de Mayo de 2019

Leído › 9120 veces

Yarra Valley, Victoria, Australia

Yarra Valley, Victoria, Australia

El sector del vino australiano se encuentra en una fase de madurez y está compuesto por un gran número de pequeñas bodegas y un número reducido de grandes bodegas. Dentro de estas empresas destacan tanto en uva recogida, como en producción de vino y beneficios obtenidos Accolade Wines, Treasury Wine Estates, Casella Wines, Pernod Ricard Winemakers, Australian Vintage y De Bortoli Wines.

En total se elaboraron en Australia 1.285 millones de litros de vino por un valor de 1.348 millones de dólares australianos (843,14 millones de euros) en 2018. Debido a la alta competitividad del sector, la sobreproducción de los últimos años y la creciente importación de vino, se estima que el número de pequeñas bodegas disminuya en los próximos años dando lugar a cierres y adquisiciones por parte de las compañías más grandes.

Cabe destacar la importancia de los estados de Australia Meridional, Victoria y Nueva Gales del Sur como principales productores de vino por motivos climatológicos y demográficos. De hecho, Australia Meridional concentra el 30% de la producción doméstica, Victoria el 29% y Nueva Gales del Sur el 19% aproximadamente, aunque es el estado de Victoria el que cuenta con el mayor número de bodegas. Dentro de la producción local destaca la producción de vino tinto con más de 669 millones de litros frente a los 616 de vino blanco. Entre las variedades con una mayor producción dentro de Australia se encuentran las variedades de shiraz, cabernet sauvignon y merlot para vinos tintos y chardonnay y sauvignon blanc para vinos blancos.

El principal receptor de vinos australianos es China, donde las exportaciones han aumentado en más de un 34% en valor desde 2014, seguido de Estados Unidos y Reino Unido. Las exportaciones de vino australiano aumentaron en 2018 tanto en valor como en volumen, en un 1,16% y 3,09% respectivamente. El vino tinto representa el 62,2% del total en volumen y es exportado tanto embotellado como a granel. Sin embargo, el vino blanco, que representa el 36,1% de las exportaciones en volumen, es comercializado mayoritariamente a granel. Algunos de los factores que ha impulsado las exportaciones han sido la depreciación del dólar australiano, así como las múltiples campañas de promoción, que han permitido hacer crecer el número de asociaciones y estudios acerca del sector y sus características propias.

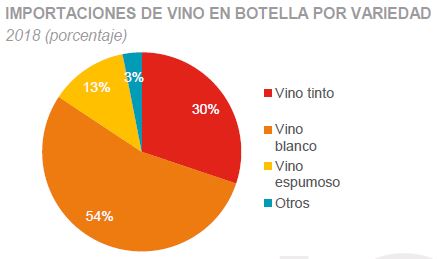

Las importaciones de vino en Australia suponen alrededor del 19,5% del mercado doméstico. En el 2018 han ascendido en volumen hasta alcanzar los 101 millones de litros. Sin embargo, y contra la tendencia de los últimos tres años, las importaciones en valor han descendido un 3,21% hasta los 526,9 millones de euros. A pesar de estos datos, se espera que las importaciones sigan creciendo de forma moderada en volumen y sobre todo en valor, durante los próximos años. El 38,6% de las importaciones totales son de vino blanco embotellado frente al 21,5% de vino tinto en botella. Cabe también destacar el crecimiento de las importaciones de vino espumoso que ya suponen un 16,5% sobre el total.

Respecto a los principales países que exportan a Australia destaca sobre todo Nueva Zelanda, que acumula el 40,15% en valor y el 56,59% en volumen del total de vino importado. Tras este país destacan Francia, Italia, Chile, España y Singapur. Aunque con un crecimiento irregular en los últimos cinco años la tendencia de las exportaciones españolas a Australia es positiva en valor desde 2016, con un crecimiento del 1,6% en el último año y unas ventas de 12,5 millones de euros. Sin embargo, las exportaciones españolas solo suponen actualmente el 2,4% del total de importaciones de vino en el país austral.

La demanda interna de vino en Australia responde a una población de más de 24 millones de personas, de las cuales unos 19 millones son posibles consumidores. En total, según los últimos datos disponibles, de 2017, el consumo de vino en Australia sobrepasa los 588,2 millones de litros y supone una facturación de más de 11.245 millones de dólares australianos (7.008 millones de euros). La demanda de vino en Australia está en fase de crecimiento continuado ya que es considerado un producto saludable y sofisticado. La cultura del vino se extiende progresivamente gracias a los esfuerzos promocionales, informativos y a la apertura de nuevos wine bars. La variedad más consumida en Australia es el vino blanco que concentra el 42% de la demanda con 302 millones de litros en volumen y 4.710,2 millones de dólares australianos (4.185,57 millones de euros) en valor, seguido del tinto con un 35% del total y ventas de 206 millones de litros y 3.931,8 millones de dólares australianos (3.493,84 millones de euros).

En cuanto a la distribución del producto en este mercado, existen destacables diferencias dependiendo del tipo de comercialización. El canal off-trade (supermercados, tiendas de alimentación, tiendas especializadas, etc.) domina el mercado en volumen y concentra la comercialización de 468 millones de litros, lo que supone cerca del 80% del volumen del mercado. Cabe destacar en este canal el liderazgo de las grandes cadenas de supermercados que controlan más del 60% de comercio off-trade a través de sus cadenas asociadas. Destacan los grupos Woolworth Limited y Wesfarmers Limited, que conjuntamente controlan el mercado minorista gracias a cadenas como Dan Murphy’s, BWS, Liquorland o Vintage Cellars.

Ante el liderazgo de estas cadenas y la alta competitividad, otros minoristas han optado por asociarse o especializarse. Dicha especialización podría ser de interés para los exportadores españoles ya que pueden encontrar una mayor acogida en importadores de menor tamaño que estén especializados en vinos europeos o en productos gourmet. Debido a las características del mercado y las dimensiones geográficas del país, es común comercializar productos con la cláusula de exclusividad. Cabe destacar también el crecimiento de las ventas por internet, que suponen ya más de un 6% del comercio off-trade.

Por su parte el canal on-trade (bares, restaurantes, hoteles, etc), aunque mucho menor en volumen (apenas un 20% del total comercializado), acumula el 55% de la facturación total del sector, lo que supone una cifra cercana a los 3.830 millones de euros. Su gran facturación proviene principalmente de la venta de vinos de mayor calidad, así como de los mayores márgenes comerciales de los que disponen estos establecimientos sobre el precio final, lo que repercute en unos precios de comercialización mucho mayores que los del canal off-trade.

Las perspectivas del sector en un futuro son positivas y auguran un aumento de las ventas tanto en volumen como en valor con un crecimiento anual medio del 4,92% hasta el 2022, año en el que se esperan alcanzar los 656 millones de litros comercializados y superar los 9.000 millones de euros de facturación. Sin embargo, a lo largo de los últimos años el número de bodegas en Australia se ha reducido y se espera que siga esta tendencia por lo que los operadores del sector deberán especializarse en nichos de mercado.

El vino español parte en cierta desventaja frente a otros vinos europeos como el italiano y muy especialmente el francés, más conocidos y valorados. El consumidor australiano que, en general, desconoce la oferta y variedad del producto español y otros vinos de importación se muestra reacio a cambiar el vino local o el neozelandés por vinos elaborados con uvas con las que no está tan familiarizado. Por ello, juegan un papel fundamental las campañas de promoción e información donde la visibilidad del producto español debe de ser constante para facilitar la entrada de nuevos vinos en este mercado y conseguir la posibilidad de demostrar la calidad del vino español. También son de gran influencia las recomendaciones de expertos en el punto de venta o los sumilleres en los restaurantes En este sentido, el canal on-trade es muy interesante para la introducción de nuevas marcas y varietales, dado que los consumidores están más dispuestos a dejarse aconsejar y probar vinos que todavía no conocen o aprecian, también incentivados por la posibilidad de consumir una copa en vez de adquirir una botella entera.

En cuanto a las peculiaridades del mercado es destacable el uso de tapón de rosca en la gran mayoría de los vinos comercializados. Además, la variedad de uva tiene una gran importancia y el consumidor suele recurrir a esta característica como principal factor de compra por encima de otros como la marca. Esta característica se observa tanto en restaurantes como en tiendas, que incluso llegan a ordenar sus estanterías por varietales. Entre las principales oportunidades que ofrece el sector destaca la especialización en el canal HORECA, la comercialización de vinos diferenciados con características particulares, como los vinos premium, biodinámicos o ecológicos, con una demanda cada vez mayor, así como la introducción de nuevos formatos adaptados a los gustos y necesidades de los consumidores, como el vino en lata.

Informe elaborado por la Oficina Económica y Comercial de la Embajada de España en Sídney

| Más información |

|---|

| (PDF)(62 páginas) El mercado del vino en Australia 2019 |

Leído › 9120 veces

Tendencias

- El soju acelera su conquista de Estados Unidos

- La granizada arrasa los viñedos de Andria en plena brotación

- Bruselas endurece el cerco a las importaciones agroalimentarias

- El consumo de vino en España cae a 9,25 millones de hectolitros

- El vino reabre la batalla científica sobre salud y cáncer

- California quiere reservar la etiqueta American al vino hecho solo con uva nacional

- El vino europeo gana aire en Mercosur con la entrada en vigor del acuerdo

- La UE aprueba su paquete de sanciones más duro contra Rusia

- Las exportaciones de vino español encadenan cinco meses de caída

- Irlanda compra más vino y refuerza el peso del envasado

- HMRC endurece el control sobre las empresas que reciben alcohol sin pagar impuestos

- La cultura Kura-Araxes bebía vino aromatizado hace 5.000 años

- El vidrio sigue mandando en el vino de alta gama

- Reino Unido fija en 20p el depósito para devolver envases desde 2027

- El vino busca recuperar la mesa compartida en Estados Unidos

- El IESE Business Wine Club analiza el futuro del vino online en un evento sobre e-commerce y suscripción