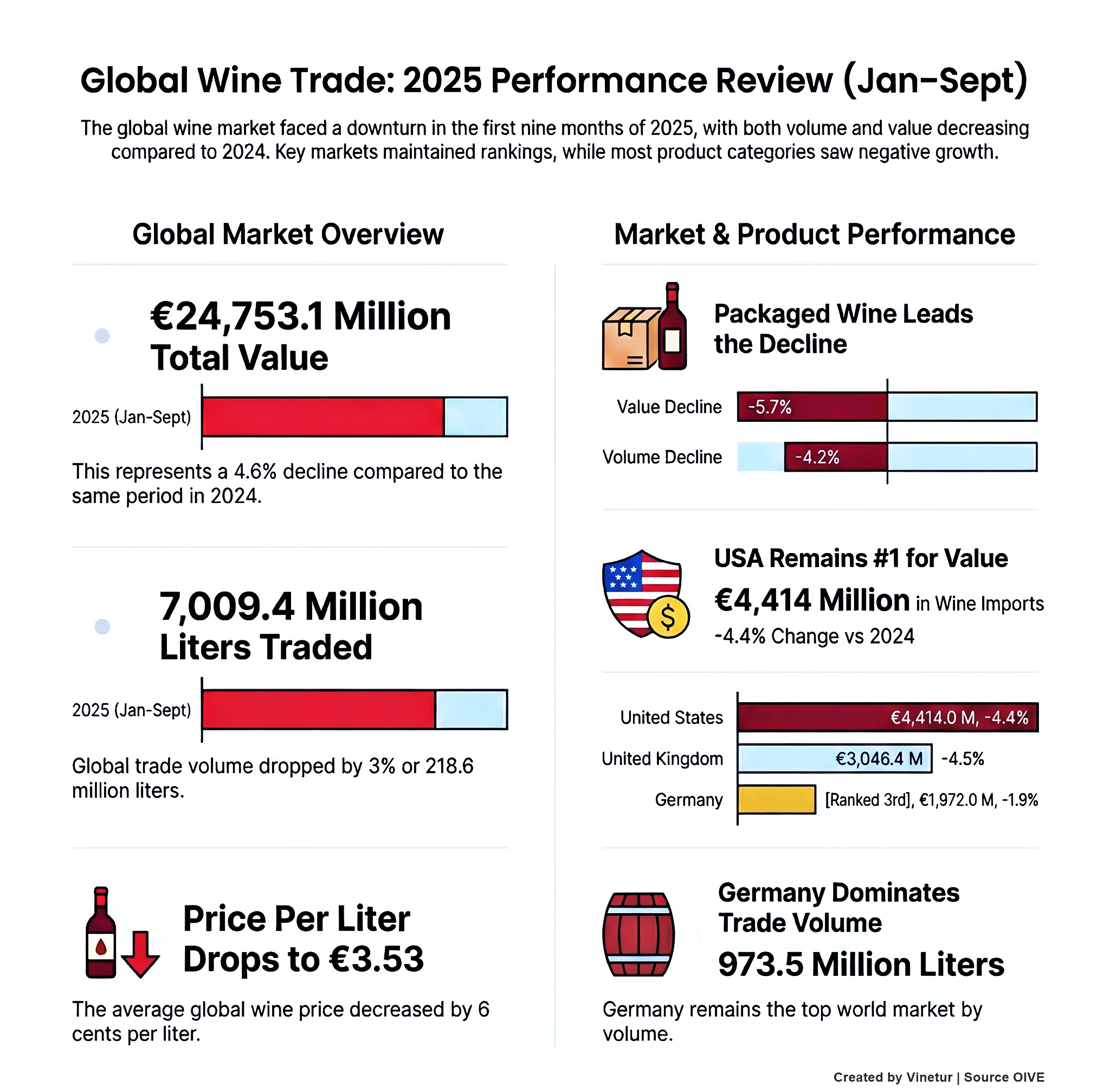

根据西班牙葡萄酒行业间组织(OIVE)对多个国家海关数据的分析,2025 年前九个月全球葡萄酒贸易面临着挑战。与 2024 年同期相比,国际葡萄酒贸易的价值和数量均有所下降,价值下降了 4.6%,数量下降了 3%。出口总量达 70.09 亿升,出口额达 247.53 亿欧元,平均价格为每升 3.53 欧元。与上一年相比,减少了 2.186 亿升和 11.86 亿欧元,而每升的平均价格则下降了 6 欧分。

除葡萄汁(税则号 220430)的价值略有增长外,所有主要葡萄酒类别的价值和数量都出现了负增长。瓶装葡萄酒仍是全球贸易量最大的类别,其销售额下降至 164.72 亿欧元(下降 5.7%)和 35.48 亿升(下降 4.2%),跌幅居首。这意味着与 2024 年头九个月相比,瓶装葡萄酒的价值减少了 9.919 亿欧元,销量减少了 1.567 亿升。

起泡葡萄酒也出现了下降,价值下降了 2.9%,为 58.23 亿欧元,销量下降了 0.4%,为 7.57 亿升,同比损失了 1.748 亿欧元和 270 万升。散装葡萄酒的销售额减少了 1680 万欧元,销售量减少了 3740 万升,总销售额为 18.55 亿欧元(同比下降 0.9%),销售量为 23.81 亿升(同比下降 1.5%)。盒装袋装葡萄酒也呈现出同样的趋势,价值下降了 1.7%,为 5.043 亿欧元,销量下降了 4.2%,为 2.608 亿升。

按市场划分,美国在这一时期保持了全球最大葡萄酒市场的地位,尽管进口额下降了 4.4%,但进口葡萄酒的价值仍达到了 44.14 亿欧元。从数量上看,德国仍然是最大的进口国,进口量为 9.735 亿升,下降了 1.9%。在价值方面,德国仅次于美国和英国,位居第三;在数量方面,美国位居第二,进口量为 9.188 亿升,微增 0.5%。

英国仍然是进口额第二大和进口量第三大的市场,但进口量大幅下降:进口额下降了 4.5%,为 30.46 亿欧元;进口量下降了 4.6%,为 8.557 亿升,比去年同期分别减少了 1.425 亿欧元和 4090 万升。

在主要市场中,比利时和瑞典的表现良好,而中国和荷兰的葡萄酒进口额和进口量都明显下降。

在这九个月中,全球葡萄酒贸易的整体负面结果反映了全球生产商和出口商所面临的持续挑战,包括消费者偏好的转变、经济的不确定性以及出口国之间竞争的加剧。这些数据突出表明,即使是成熟的市场也不能幸免于这些压力,因为在此期间,美国、德国和英国等传统领先市场以及中国等新兴市场都面临着下滑。

行业分析师指出,这些数据可能会促使生产商调整定价、营销和分销策略,以应对全球葡萄酒产品需求持续波动的未来贸易期。

Vinetur® 是 VGSC S.L. 公司的注册商标,成立于 2007 年,在葡萄酒行业有着悠久的历史。

VGSC,S.L.(CIF B70255591)是一家在西班牙圣地亚哥-德孔波斯特拉商业注册处注册的实体。

电子邮件:[email protected]

总部和办事处位于加利西亚的 Vilagarcia de Arousa | Spain