根据Assoenologi、ISMEA和意大利葡萄酒联盟(UIV)本周发布的官方估计,意大利将在2025年重新夺回世界领先葡萄酒生产国的地位。意大利预计将收获 4740 万百升葡萄酒,比去年增长 8%。这一数字使意大利超过了法国和西班牙,前者预计产量为 3740 万百升,后者预计产量为 3600 万百升。意大利农业部和地区当局为该报告做出了贡献,报告强调了今年的产量和质量。

意大利的良好结果归功于精确的葡萄园管理和有利的天气条件。湿润的冬季提供了充足的水源储备,而温和的春季和不规则但可控的夏季则使一些地区的葡萄采摘提前开始。在意大利南部,春季的降雨帮助葡萄园抵御了 6 月和 8 月的热浪。然而,全国各地的葡萄产量增长并不均衡。南部地区的产量增长了 19%,普利亚(增长 17%)和西西里(增长 20%)居首。西北部增长了 8%,伦巴第增长了 15%,但仍低于五年平均水平。东北部小幅增长 3%,其中弗留利-威尼斯朱利亚增长 10%,特伦蒂诺-上阿迪杰增长 9%。意大利中部地区下降了 3%,主要原因是托斯卡纳在去年丰收后出现下降。

威尼托仍然是意大利的头号产区,产量接近 1200 万升,约占全国总量的四分之一,其次是普利亚和艾米利亚-罗马涅。西西里和阿布鲁佐位居前五,今年超过了皮埃蒙特和托斯卡纳。

在法国,农业部宣布 2025 年葡萄酒产量预计将达到 3740 万百升,比去年受天气影响的收成增加 3%。尽管产量有所提高,但仍比五年平均水平低 13%。产量不足的主要原因是 8 月份的高温和干旱,这降低了葡萄的果汁含量,并加速了几个主要地区葡萄的成熟。这些条件迫使葡萄提前收获,限制了夏朗德、勃艮第、博若莱和朗格多克-鲁西荣等地区的产量。

法国的葡萄种植面积也有所减少,自去年以来,波尔多、西南部和朗格多克-鲁西荣地区的葡萄种植面积减少了 2 万多公顷。在国内葡萄酒消费量下降的情况下,政府为解决供过于求的问题采取了一系列措施。一些生产商担心,这些政策会使南部地区更容易受到野火的影响。

今年 9 月,香槟区将比往年提前开始采摘。尽管热应力和开花条件不佳,香槟区的产量预计将比去年增长12%,但仍比五年平均水平低约10%。受热浪影响,波尔多于 8 月中旬开始采摘葡萄;产量与去年相近,但仍远低于近年平均水平。博若莱(Beaujolais)的葡萄产量为 2012 年以来最小。朗格多克和西南地区的收成也将减少,而卢瓦尔河谷的收成预计将比去年有所恢复。

根据西班牙食品合作社(Cooperativas Agroalimentarias de España)的预测,西班牙仅葡萄酒的收成量就将达到约3600万百升。包括葡萄汁(未发酵的葡萄汁)在内,总产量可达 3800 万百升,比前两年略有提高,但仍远低于 4300 万的十年平均水平。持续的热浪迫使许多西班牙种植者提前开始采摘,以避免果实过熟造成损失。在加泰罗尼亚和其他地区,由于极端天气的影响,不得不加速采摘。

西班牙的葡萄园面积也在逐步减少。近几十年来,总种植面积已从 130 多万公顷减少到现在的不足 90 万公顷,这是公共援助计划支持下的自愿移除以及葡萄园和酿酒厂更严格的产量限制的结果。

在主要生产国的其他地区,受气候变化和消费模式演变的影响,全球葡萄酒版图继续发生变化。在南半球,葡萄采收已经结束,并提供了明确的产量数据。

根据国家葡萄栽培研究所(INV)的数据,阿根廷以 10.36 亿升(1037 万千升)的产量结束了收获季,在经历了几年的波动之后,由于葡萄普遍健康且产量适中,阿根廷的葡萄酒产量保持稳定。澳大利亚报告的葡萄产量有所回升,据澳大利亚葡萄酒协会估计,澳大利亚收获了 157 万吨葡萄,折合约 1100 万百升--比去年增加了 11%,但仍低于历史标准。

农牧业服务局(SAG)的最终报告证实,智利的葡萄产量再次下降,仅为 8.386 亿升(839 万百升),比去年下降了近 10%,创下了十年来的最低产量,原因是产量低且天气条件恶劣。根据行业对 2025 年收成的最新估计(SAWIS),南非的葡萄产量估计为 124.4 万吨或 889 万百升,由于葡萄生长季节干燥且平衡,质量优于数量,这也是提高价值而非产量的广泛战略的一部分。

在北半球,由于收成仍在进行或有待最终统计,大多数数字仍是预测值。美国农业部(USDA)估计,312 万短吨酿酒葡萄的潜在产量为 2021 万百升。然而,行业报告显示,由于库存水平较高,实际压榨量可能不会超过 250 万吨,这可能会降低最终产量。

据德国葡萄酒研究所(DWI)称,德国统计局Destatis预测,早收的葡萄产量约为930万百升,质量指标良好,但酒厂面临着低价和储罐爆满的压力--这种情况促使酒厂考虑采取危机蒸馏措施来控制供过于求。

据葡萄牙葡萄酒研究所(IVV)预测,葡萄牙的葡萄酒产量将出现更大幅度的下降:据估计,2025 年葡萄牙的葡萄酒产量将仅为 620 万百升,比去年下降 11%,比五年平均水平低 12%。暴雨和严重的霜霉病爆发尤其影响了杜罗河、里斯本和阿连特茹等主要产区。

2025 年的国际葡萄酒市场前景呈现出明显的趋势:澳大利亚等南半球国家正在收复失地,南非正专注于高端化,而智利则面临萎缩,阿根廷在经历了过去的波动后保持稳定。在北半球,由于天气风险和供应过剩带来的结构性压力,不确定性依然存在。

气候变化是影响这些结果的主要因素--在某些地区创造了提高质量的机会,而在其他地区却造成了重大损失。与此同时,全球葡萄酒行业也在进行调整,减少利润较低的生产环节,加大对高价值葡萄酒的投资,因为消费者的偏好正在向质量和原产地转变。

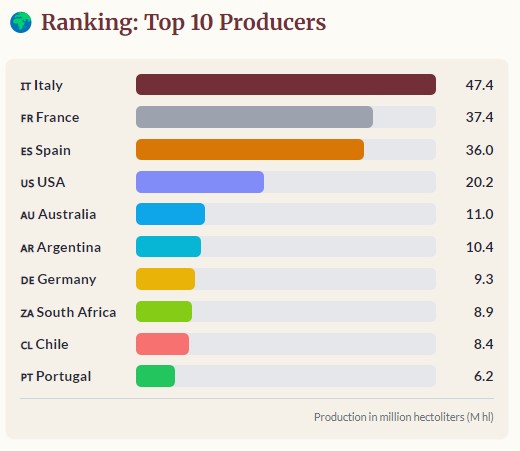

根据 2025 年十大葡萄酒生产国的现有数据,意大利以 4740 万千升的产量居首,其次是法国的 3740 万千升和西班牙的 3600 万千升。美国预计为 2020 万百升,德国为 930 万百升,阿根廷为 1040 万百升,澳大利亚为 1100 万百升,智利为 840 万百升,南非为 890 万百升,葡萄牙为 620 万百升。这些国家的总产量约为 1.95 亿百升,占今年全球葡萄酒产量的绝大多数,与 2024 年的 1.93 亿百升(+0.9%)相比略有增长,占今年全球葡萄酒产量的绝大多数。

这些数据凸显了葡萄酒行业的可持续发展现在如何不再取决于单纯的产量,而是取决于有效管理库存、建立抵御气候波动的能力,以及调整商业模式以满足不断变化的市场需求,这些需求越来越注重质量而非数量。

Vinetur® 是 VGSC S.L. 公司的注册商标,成立于 2007 年,在葡萄酒行业有着悠久的历史。

VGSC,S.L.(CIF B70255591)是一家在西班牙圣地亚哥-德孔波斯特拉商业注册处注册的实体。

电子邮件:[email protected]

总部和办事处位于加利西亚的 Vilagarcia de Arousa | Spain