El vino español sufre la mayor caída de producción y consumo en una década

Las bodegas buscan valor añadido y mercados fuera de Europa ante el desplome interno y la presión sobre los excedentes

Viernes 13 de Marzo de 2026

Leído › 2288 veces

El sector vitivinícola español atraviesa una campaña 2025/26 marcada por una reducción tanto en la producción como en el consumo, según los datos publicados por el INFOVI correspondientes a enero de 2026 y recogidos en el último informe de la OIVE.

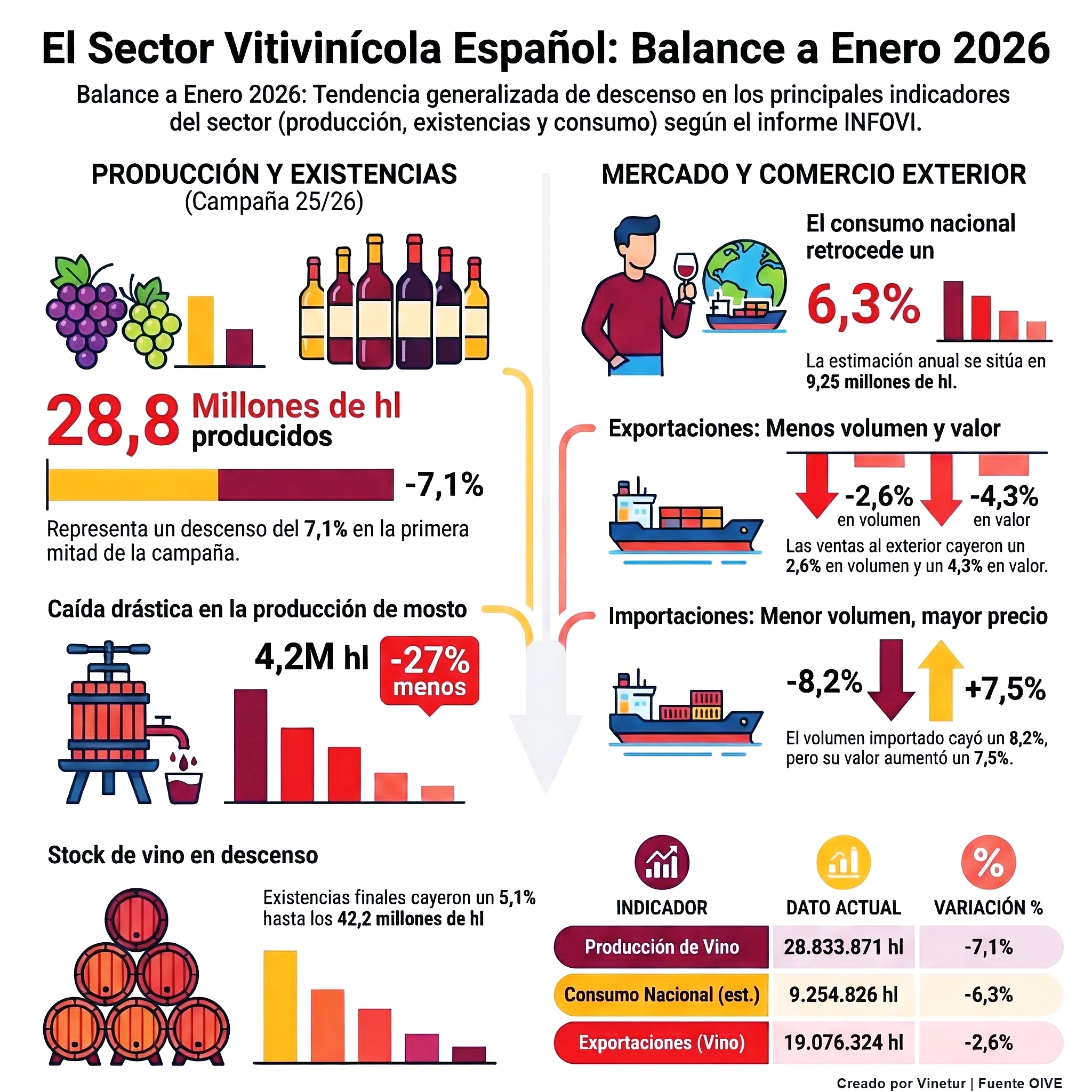

La producción total acumulada de vino y mosto en la primera mitad de la campaña se situó en 33 millones de hectolitros, lo que supone un descenso del 10,3% respecto al mismo periodo del año anterior. De esa cantidad, 28,8 millones de hectolitros correspondieron a vino, con una bajada del 7,1%, y 4,2 millones a mosto, que experimentó una caída del 27,3%.

Las existencias finales de vino y mosto sin concentrar a 31 de enero de 2026 alcanzaron los 47 millones de hectolitros, un 5,6% menos que en la misma fecha del año anterior. En concreto, las existencias finales de vino fueron de 42,25 millones de hectolitros (-5,1%) y las de mosto sin concentrar se situaron en 4,7 millones (-10,3%). Castilla-La Mancha sigue siendo la comunidad autónoma con mayor volumen almacenado, con el 41,7% del total nacional.

El consumo nacional estimado de vino cerró el interanual a enero de 2026 con una bajada del 6,3%, hasta los 9,25 millones de hectolitros. Esto supone una reducción de 627.374 hectolitros respecto al año anterior. El consumo per cápita se sitúa ahora en torno a los 18,67 litros anuales. Por tipos de vino, el tinto y rosado registraron una disminución del 8,1% y el blanco del 3,9%.

En cuanto a otros usos del vino durante la primera mitad de la campaña actual, se destinaron 405.048 hectolitros (-42%) a destilería y vinagrería. El volumen destinado a destilación cayó un 53%, hasta los 261.964 hectolitros. Por el contrario, el destinado a vinagrería aumentó ligeramente un 0,4%, hasta los 143.084 hectolitros. Además, se emplearon 486.114 hectolitros para la elaboración de bebidas aromatizadas como vermuts o sangrías (-17,9%).

Las exportaciones españolas de vino también han sufrido descensos. En los cinco primeros meses de la campaña se exportaron 7,4 millones de hectolitros (-2,7%) por valor de 1.190,6 millones de euros (-5,3%). Los datos anuales disponibles hasta diciembre de 2025 muestran que las exportaciones totales alcanzaron los 19,1 millones de hectolitros (-2,6%) y los 2.899,6 millones de euros (-4,3%). El mercado comunitario fue el más afectado con una caída del volumen exportado del 9%, mientras que las ventas a terceros países aumentaron un 1,9%.

Por categorías comerciales, los vinos envasados redujeron tanto su valor (-6,4%) como su volumen (-7,2%), mientras que los vinos a granel aumentaron sus ventas en ambos aspectos: un 1,2% más en volumen y un 5,6% más en valor.

En cuanto a las importaciones españolas de vino durante el pasado año se registró una bajada del volumen importado del 8,2%, hasta los 861.107 hectolitros. Sin embargo, el valor aumentó un 7,5%, hasta los 324 millones de euros. El precio medio subió un 17%, situándose en los 376 euros por hectolitro.

El análisis sectorial indica que la contracción simultánea en producción y consumo está generando presión sobre toda la cadena productiva. La caída acusada en la producción de mosto y las salidas hacia destilería ha reducido las vías tradicionales para gestionar excedentes industriales. Al mismo tiempo se observa que los pequeños productores han incrementado su producción un 12%, lo que apunta a una cierta resistencia entre bodegas especializadas o con modelos orientados al producto boutique.

La gestión logística y comercial se vuelve prioritaria ante unas existencias finales inferiores a la media histórica reciente. El sector apuesta por dar mayor valor añadido al vino blanco envasado y busca oportunidades fuera del mercado comunitario europeo para compensar la debilidad interna.

El consumo interno sigue descendiendo y penaliza especialmente al vino tinto y rosado así como al granel. El mercado nacional muestra preferencia por perfiles más ligeros y productos diferenciados.

La situación obliga a las empresas vitivinícolas españolas a ajustar su estrategia comercial y financiera para defender el valor del stock disponible e impulsar su presencia internacional fuera del ámbito comunitario europeo.

Leído › 2288 veces

Tendencias

- El soju acelera su conquista de Estados Unidos

- Bruselas endurece el cerco a las importaciones agroalimentarias

- La granizada arrasa los viñedos de Andria en plena brotación

- El consumo de vino en España cae a 9,25 millones de hectolitros

- California quiere reservar la etiqueta American al vino hecho solo con uva nacional

- La venta directa resiste en las bodegas alemanas del VDP

- El vino reabre la batalla científica sobre salud y cáncer

- Aranceles de Estados Unidos hunden las ventas de vino europeo

- El alcohol pierde fuerza en Estados Unidos, según últimos datos de NielsenIQ

- El vino europeo gana aire en Mercosur con la entrada en vigor del acuerdo

- La UE aprueba su paquete de sanciones más duro contra Rusia

- Reino Unido aprieta al envase y pone al vidrio en el centro

- La guerra en Irán encarece el vino por el estrecho de Ormuz

- Las exportaciones de vino español encadenan cinco meses de caída

- La producción de vino en Francia retrocede hasta los 34,4 millones de hectolitros en 2025

- Un autoencoder con grafos promete salvar los huecos de datos en viñedos