El canal de venta directa de vino en Estados Unidos reduce envíos pero sube el precio medio

El primer semestre de 2025 registra menos envíos y facturación, mientras el precio por botella alcanza máximos históricos impulsado por California

Jueves 04 de Septiembre de 2025

Leído › 3946 veces

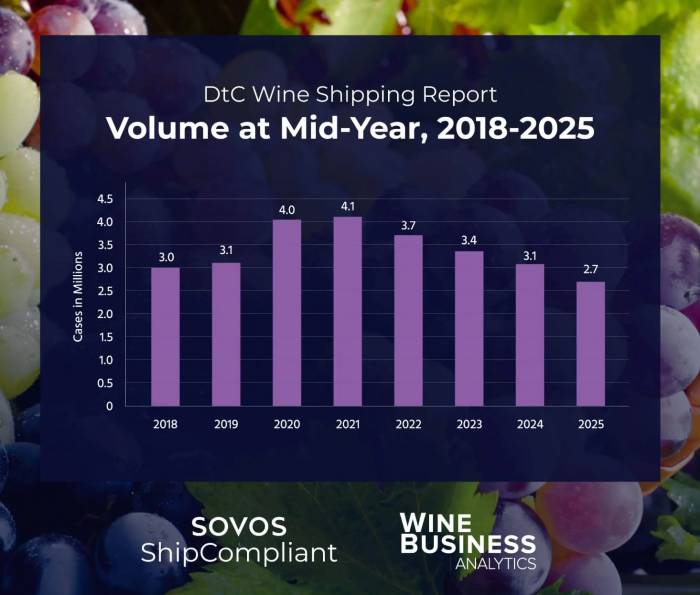

El canal de venta directa al consumidor (DtC) de vino en Estados Unidos ha registrado una bajada tanto en volumen como en valor durante el primer semestre de 2025, según el informe publicado este jueves por Sovos ShipCompliant y WineBusiness Analytics. El estudio, basado en millones de transacciones anónimas procesadas a través del sistema ShipCompliant y datos de bodegas estadounidenses, muestra que entre enero y junio se enviaron 2,7 millones de cajas, lo que supone un descenso del 12% respecto al mismo periodo del año anterior. El valor total de estos envíos alcanzó los 1.700 millones de dólares, un 6% menos que en 2024.

A pesar de la caída en volumen y valor, el precio medio por botella enviada directamente al consumidor ha seguido subiendo. En este primer semestre, el precio medio se situó en 52,68 dólares, un 8% más que el año pasado. Desde 2018, este precio ha crecido un 38%, superando la inflación general. El aumento se debe principalmente a subidas importantes en regiones como el resto de California (excluyendo Napa, Sonoma y la Costa Central), donde el precio medio subió un 14% hasta los 32,12 dólares. Sonoma también experimentó un incremento del 9%, alcanzando los 37,96 dólares por botella. Napa sigue siendo la región con los vinos más caros, con una media cercana a los 100 dólares (92,29 dólares), tras subir un 8%. Por el contrario, Oregón fue la única zona donde el precio medio bajó, con una caída del 3% hasta los 49,43 dólares.

California sigue siendo el principal destino para los envíos DtC de vino, aunque su cuota de volumen descendió ligeramente al 28%. Las bodegas enviaron a este estado 765.000 cajas, un 14% menos que el año anterior. El valor también cayó un 10%, situándose en 482 millones de dólares. Los diez principales estados receptores por volumen fueron California, Texas, Washington, Florida, Nueva York, Oregón, Pensilvania, Illinois, Colorado y Virginia.

Entre las excepciones a la tendencia general a la baja figuran Michigan y Alaska. Michigan fue uno de los dos únicos estados con crecimiento positivo en volumen (+1%), aumentando su cuota al 3%. El valor también creció un 3%. Alaska registró un aumento del 46% en volumen y del 93% en valor tras la entrada en vigor de una nueva normativa sobre licencias para bodegas en enero de 2024. Además de estos dos estados, otros seis lograron incrementos en el valor: Arkansas (+7%), Idaho (+7%), Kentucky (+6%), Carolina del Sur (+5%), Tennessee (+3%) y Wyoming (+8%).

En cuanto al rendimiento por tamaño y ubicación de las bodegas, todas las regiones sufrieron descensos tanto en volumen como en valor. El segmento denominado “resto de California” experimentó la mayor caída: -24% en volumen y -14% en valor. La Costa Central fue la zona con menor reducción (-6% en volumen). Todas las categorías según tamaño de bodega vieron disminuir sus envíos; sin embargo, todas aumentaron su precio medio por botella. Las bodegas muy pequeñas (entre 1.000 y 4.999 cajas anuales) fueron las únicas que lograron aumentar el valor total enviado gracias a una subida del precio medio hasta los 79,34 dólares (+15%), pese a enviar un 12% menos de volumen. Las bodegas más grandes (más de 500.000 cajas) sufrieron las mayores caídas: -24% en volumen y -14% en valor; aun así, su precio medio subió un 14%. Las bodegas con producción limitada (menos de mil cajas al año) superaron por primera vez los cien dólares por botella (112,76 dólares), tras una subida del 15%.

Por variedades de uva, Cabernet Sauvignon mantuvo su liderazgo con un 16% del volumen total enviado pese a caer un 13%. En valor representa el 29% del total DtC y su precio medio alcanzó los 98,35 dólares por botella. Pinot Noir ocupó el segundo lugar con un 15% del volumen (-12%) y un precio medio de 55,59 dólares. Los vinos Red Blend supusieron el 13% del volumen (-17%) y el segundo mayor precio medio (63,69 dólares). Chardonnay representó el 10% del volumen (-9%). Riesling fue la única variedad importante que creció en volumen (+2%), aunque solo representa el 2%. La categoría “otros” también sumó crecimiento y ambas contribuyeron a una subida conjunta del valor del canal DtC.

El análisis sobre la composición de los pedidos revela que las compras más habituales son las de entre cuatro y seis botellas (25%). Los pedidos grandes (doce o más botellas) representan el 22%, mientras que los pedidos unitarios son minoritarios (13%). Este año ha aumentado ligeramente la media de botellas por envío: pasa de 9,5 a 9,9 unidades (+5%). Según Andrew Adams (WineBusiness Analytics), esto puede deberse a que consumidores y bodegas buscan ahorrar costes agrupando más vino por pedido o recogiendo directamente sus lotes en bodega.

El valor medio por pedido también ha crecido: pasa de 463 a 521 dólares (+13%). Este aumento refleja tanto la preferencia por vinos más caros como el encarecimiento generalizado del envío directo y la reducción global del número total de envíos.

El informe señala que factores económicos inciertos y cambios políticos están influyendo sobre las preferencias del consumidor estadounidense respecto al vino comprado directamente a bodega. Se espera que estos datos ayuden a entender mejor cómo evoluciona este canal mientras se prepara la publicación completa anual prevista para enero próximo.

Leído › 3946 veces

Tendencias

- El Chianti fue tierra de uvas blancas durante siglos, según revela un análisis de ADN

- Baviera planta cara a la subida del alcohol para blindar a las destilerías pequeñas

- La OIV lanza becas de hasta 50.000 euros para investigar el vino

- El Mundial dispara un 293% las reservas en pubs para ver a Inglaterra

- El 81% de los consumidores de cerveza en España la toma en compañía

- India planta cara al privilegio fiscal de las bebidas importadas

- El vino alternativo marca el nuevo rumbo de un mercado en repliegue

- El enoturismo choca con el equilibrio ambiental según una investigación

- La gran transformación del alcohol llega al norte de Europa

- Swinney eleva la guerra arancelaria del whisky a crisis del campo escocés

- Europa cita al vino para redefinir la PAC en plena presión sectorial

- La UE actualiza la normativa del vino con una reforma clave del mercado

- La OMS reabre la batalla por alertas de cáncer en todas las bebidas alcohólicas

- La vid busca protegerse del frío con genética y nuevas moléculas

- Reino Unido enfría sus compras de vino tras recortar importaciones en valor y volumen

- El vino italiano se juega su valor en la batalla del canal Horeca