Los 9 ‘peros’ del vino español en la última década

El vino español no es ajeno a las transformaciones del comercio mundial en los últimos lustros. Lo acredita el reciente informe del Observatorio Español del Mercado del Vino, que en su décimo aniversario refleja una buena adaptación pero también ciertas dudas y retos de futuro

José Antonio Sanjurjo

Miércoles 20 de Febrero de 2019

Leído › 11073 veces

¿Cómo ha evolucionado el mercado para el vino español en los últimos años? ¿Logra invertir la tendencia a un menor consumo? ¿Responde a las demandas de calidad? ¿En qué mercados se está posicionando bien y en cuáles acusa flaquezas? En su décimo aniversario, el Observatorio Español del Mercado del Vino (OEMV) publica un informe repleto de datos sistematizados que permite responder a las principales cuestiones del presente y el futuro de nuestros vinos. Estas son nueve paradojas, algunas solo aparentes, que caracterizan la evolución reciente del sector y permiten intuir sus próximos pasos.

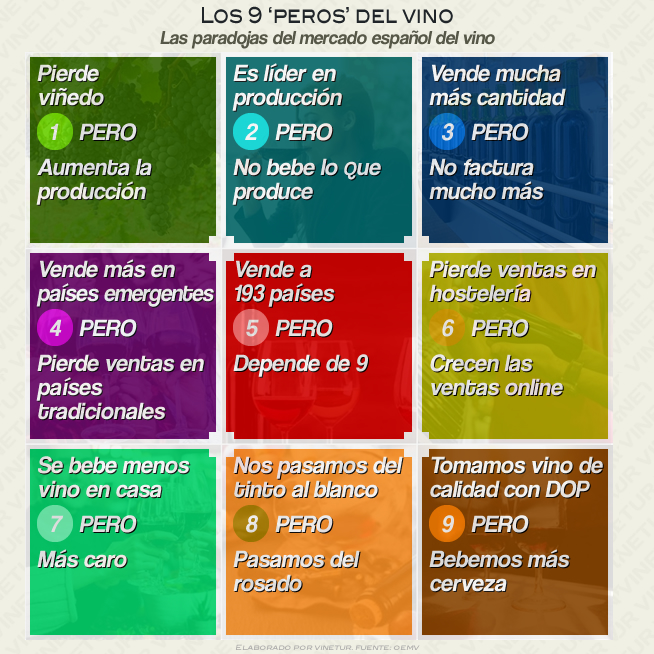

1.- HA PERDIDO SUPERFICIE DE VIÑEDO, PERO HA MEJORADO SU RENDIMIENTO Y CALIDAD

En una década se han perdido más de 195.000 hectáreas de viñedo, con una caída del 17%. Quedan cerca de 954.000. En cambio, la tendencia es que la producción media crezca porque los rendimientos registran una progresión muy relevante: pasan de una media de menos de 38 hl/ha en los primeros cinco años del decenio a 45 hl/ha en el siguiente lustro. Además, avanza la producción de calidad. De hecho, la pérdida de superficie se localiza sobre todo en zonas tradicionalmente más dedicadas al granel y en cambio se incrementa el territorio con viñedo en La Rioja, Galicia y Euskadi.

2.- ES LÍDER EN PRODUCCIÓN, PERO EL CONSUMO INTERNO NO AVANZA

El sector vitivinícola español representa la mayor extensión mundial en viñedos. La OEMV constata en sus datos que se sitúa entre los tres principales productores. No obstante, el consumo interno es relativamente bajo y además no presenta signos claros de recuperación por su claro retroceso en volumen y por una facturación que se mantiene a duras penas gracias a la apuesta por vinos de mayor valor.

Con estos dos factores, al vino español únicamente le queda buscar salida en la exportación. Le va relativamente bien, puesto que alcanza el primer puesto en volumen de exportaciones (2.295 millones de litros en 2017, por encima de los 2.141 de Italia o los 1.499 de Francia) y preserva el tercero en valor comercializado fuera (2.854 millones de euros en 2017, lejos de los 9.101 de Francia o los 5.989 de Italia).

3.- VENDE MUCHA MÁS CANTIDAD PERO SOLO ALGO MÁS CARO

En consonancia con lo anterior, el Observatorio recoge en su informe que la cuota del vino español en volumen pasa de casi un 16% en 2007 a prácticamente el 22% de las importaciones mundiales diez años después. En valor, en cambio, el avance es mucho más comedido, con un punto de partida del 8,3% que en 2017 llega al 9,6%.

¿Qué otro dato se infiere de esta tendencia? Un precio medio por litro que apenas evoluciona. Se incrementa nada más que un 3,3% en los diez años del estudio hasta llegar a 1,27 euros por litro exportado. La media mundial se incrementa un 23% y se sitúa en 2,88 euros por litro.

4.- BUENA ACEPTACIÓN EN LOS MERCADOS EMERGENTES PERO DESGASTE EN LOS DE SIEMPRE

China es un mercado de éxito para los vinos españoles. Si hace unos años pocas bodegas se atrevían a aventurarse en él, para la mayoría hoy está muy presente en sus acciones o cuando menos en sus pensamientos inmediatos. Un 1.210% de crecimiento general en el decenio demuestra que se trata de un destino emergente. Los productos españoles van un paso por delante con una subida del 1.248%: de 12 a 153 millones de litros y de 12 a 190 millones de euros entre 2007 y 2017. Esto se traduce en que España mejora su cuota en un mercado de máximo futuro, pasando de apenas el 9% en 2007 a casi un 18% diez años más tarde.

Sin embargo, el vino español pierde terreno en destinos más tradicionales como Rusia, Holanda, Suecia, Suiza o Dinamarca. Más grave se antoja la pérdida de puestos en cuanto a los precios medios con los vinos que se exportan desde España a Francia, Canadá, Bélgica, Holanda o Suecia.

De todas formas, en el conjunto del decenio analizado se percibe una evolución mejor en el valor exportado (+59% hasta 2.847 millones de euros solo en vino y 3.186 incluyendo mostos, vinagres y vinos aromatizados) que en el volumen (+54% hasta 22,8 millones de hectolitros de vino o 28,5 millones con mostos y vinagres).

5.- EXPORTA A 193 PAÍSES PERO DEPENDE SOBRE TODO DE 9

Es posible encontrar vinos españoles en 193 países de todo el mundo, pero el 80% del mercado exterior se concentra únicamente en los nueve que facturan más de 100 millones de euros cada uno. Alemania es el principal, al que va vino español por 410 millones, aunque Francia demanda más cantidad (6,4 millones de hectolitros por 342 millones de euros). E Italia y Estados Unidos se abren paso por encima del Reino Unido, mercado que aún se pondrá más difícil si prospera el Brexit.

Con todo, esa concentración se percibe más en volumen que en valor, de lo que se deduce una diversificación muy positiva en estos términos. De hecho, los tres principales mercados han pasado de representar el 41% de la facturación al 34% en el intervalo estudiado por el OEMV.

Son los nuevos mercados los que más valor parecen demandar. Y es que aunque la Unión Europea continúa siendo el principal destino de los vinos españoles, acapara el 78% de la exportación en litros pero representa un 63% en dinero. Un diferencial que que no presenta demasiados atisbos de corrección, dado el incremento detectado en la cantidad de vino que se envía a mercados como Francia, Italia o Alemania. Mientras, el mercado asiático se ha multiplicado por cuatro en euros y por tres en litros para los vinos españoles.

6.- EL CONSUMO RETROCEDE EN LOS CANALES TRADICIONALES, PERO SABE POSICIONARSE EN LOS NUEVOS

El consumo de vino sigue sin levantar cabeza, sobre todo en bares y restaurantes pero también de manera muy acusada en la venta al hogar. En HORECA lo cierto es que el sector considera poco fiables los datos disponibles, pero en el consumo hogareño sí son fidedignos y hablan de una caída hasta los 370 millones de litros en 2017, desde los 463 de 2007.

En cambio, el informe determina un incremento muy positivo de la comercialización del vino español en canales alternativos como caterings, tiendas especializadas, venta online o venta directa en bodega. Son de todas formas canales que aún carecen de gran peso en el conjunto de las ventas, por lo que no palían el descenso general del consumo, que se estimaba en unos 1.100 millones de litros en 2007 y quedaría en cerca de 1.000 diez años después.

7.- EN CASA SE BEBE MENOS VINO ESPAÑOL PERO MÁS CARO

Los datos del informe del décimo aniversario del OEMV constatan que en los hogares se bebe vino algo más caro. La media parte de los 2,28 euros por litro y sube hasta los 2,71 diez años después. Si lo vemos con mayor perspectiva, es un valor que duplica los 1,34 euros por litro que el consumidor español dedicaba de media al vino en 1999. La conclusión es que en los últimos años se ha conseguido estabilizar el presupuesto dedicado a esta bebida alrededor de los mil millones de euros, pese al menor consumo. No obstante, los 1.004 millones de euros invertidos en 2017 están lejos de los 1.103 que salieron de los bolsillos de los hogares españoles para vino en 2009.

8.- CONSUMIMOS MÁS VINOS BLANCOS PERO PASAMOS DE LOS ROSADOS

Desde 2009 el estudio del OEMV aprecia que el consumo interno de vino blanco avanza un 0,9% anual en volumen. En valor este tipo de vino se comporta aún mejor en su mercado más próximo, con un crecimiento del 3% cada año. Representa casi la cuarta parte de lo que gastamos en vinos (de 148,5 millones de euros en 2009 a 188,3 en 2017) y más de un 30% del que bebemos (casi 88 millones de litros en 2009 y más de 94 en 2017).

Por el contrario los vinos rosados se sirven cada vez menos en nuestras mesas, al pasar de casi 32 millones de litros en 2009 a menos de 18 millones en 2017. En valor la caída es similar, desde los 51,5 millones de euros en 2009 a los 33,5 millones gastados en vinos de este color en 2017.

El vino tinto sigue siendo el más demandado aunque sufre un notable retroceso. En 2009 se computaban unos 237,5 millones de litros consumidos y en 2017 apenas se superaron los 197. En dinero, en este período ha pasado de facturar casi 569 millones de euros a unos 544.

Cabe reseñar que cualquiera de los tres colores avanza en precio por litro, aunque el rosado también se resienta en este aspecto. Los tintos pasan de 2,39 a 2,76 euros por litro, los blancos avanzan de 1,69 a 2 euros y los rosados incrementan desde 1,61 a 1,87 euros por litro.

Así pues, el sector debería (re)abrir una reflexión sobre la decadencia del rosado, un tipo de vino que goza de una considerable aceptación internacional. Aunque no existen datos desagregados y se computa junto al tinto en los mercados exteriores, el rosado tiene una de sus bazas en el precio medio: mientras el del vino blanco se incrementa un 5,8% en exportación, el de tintos y rosados crece el 10%.

La singularidad y la personalidad es un factor que se aprecia en las nuevas tendencias de consumo, por lo que quizá se estén perdiendo muchas oportunidades de negocio con el potencial de que dispone el vino rosado para adaptarse a la transformación y fragmentación del mercado.

9.- CONSUMIMOS MÁS VINO CON DOP, PERO LA CERVEZA GANA LA BATALLA

La valoración de las garantías de origen y calidad en el vino ha avanzado con paso lento pero constante en los hogares españoles durante el decenio. Se ha pasado de consumir 133 millones de litros de vino con sello de DOP a 138 millones de litros, que facturaron 561 millones de euros (en 2007 eran 512). La caída del consumo afecta sobre todo a los vinos sin DOP, que durante los diez años pierden 97 millones de litros y facturan 82 millones de euros menos en el canal de venta al hogar.

La que avanza sin titubeos es la cerveza, que en 2017 superó por primera vez el consumo de vino en casa en términos de valor. En términos de volumen ya lo hace desde principios del milenio. Donde lógicamente queda atrás la cerveza es en el precio medio, que en diez años pasa de 1,10 a 1,22 euros por litro (+10%), frente a la revalorización en un 19% del vino en este canal hasta los 2,50 euros por litro.

Leído › 11073 veces

Tendencias

- El acuerdo de libre comercio entre la UE e India abre el mayor mercado emergente para el vino europeo

- El vino en Estados Unidos busca el equilibrio tras años de incertidumbre y cambios en el consumo

- El exceso de inventario ahoga a los gigantes mundiales del whisky, coñac y tequila

- India emerge como el gran motor del vino con crecimientos de hasta el 17% anual

- El canal de venta directa de vino en EE UU sufre su mayor desplome histórico en 2025

- Penn State presenta una herramienta para predecir la resistencia al frío de las vides en Estados Unidos

- El canal de venta directa de vino en EE UU sufre su mayor desplome desde 2010

- El 63% de la Generación Z quiere dejar el alcohol por miedo a la exposición en redes sociales, según un estudio

- El desplome de las importaciones de vino en China sacude a los productores europeos

- La patronal del vino europeo celebra el nuevo acuerdo comercial entre la UE e India

- Wine Suite impulsa la digitalización de las bodegas con un calendario de eventos y formación en 2026

- La UE debate endurecer el control sobre el sello ecológico para reforzar la confianza en los productos orgánicos

- “Guanajuato no ofrece solo viñedos, sino un ecosistema completo”

- El vino australiano pierde fuerza en el exterior tras caer un 8% su valor exportado en 2025

- Las exportaciones de vino sudafricano caen un 13,8% en volumen y un 2,4% en valor en 2025

- New Holland lanza robots agrícolas que reducen hasta un 80% la mano de obra en viñedos