España pierde valor en la exportación de vino pese a mantener el volumen

El precio medio por litro es cinco veces inferior al francés y la imagen exterior sigue ligada al bajo valor añadido

Viernes 27 de Marzo de 2026

Leído › 1399 veces

La sexta edición del informe Análisis de las exportaciones agroalimentarias, publicada por Cajamar este jueves, 25 de marzo, y elaborada por Jaime Palafox, analiza en detalle la situación de las exportaciones vinícolas españolas en 2025. El documento confirma que el sector del vino en España sigue mostrando una debilidad exportadora que arrastra desde hace años, especialmente en comparación con sus principales competidores europeos.

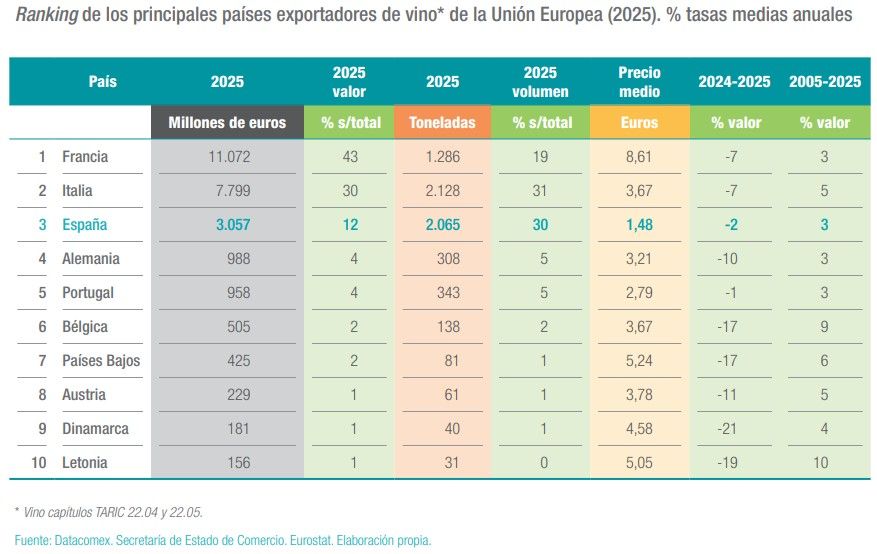

El documento dedica un apartado al sector vinícola y muestra que España mantiene una posición relevante en volumen dentro de la Unión Europea, pero sigue lejos de Francia e Italia en valor y precio medio. En 2025, las exportaciones españolas de vino sumaron 3.057 millones de euros, lo que supone una caída del 2,5% respecto al año anterior. Este descenso contrasta con el crecimiento del 2% registrado en 2024. El comportamiento del sector no es exclusivo de España. Francia e Italia también sufrieron retrocesos en valor, ambos del 7%. Sin embargo, la diferencia principal se encuentra en el precio medio por litro: España vendió a 1,48 euros/litro, mientras que Francia alcanzó los 8,61 euros/litro e Italia los 3,67 euros/litro. Esta brecha refleja la dificultad española para transformar su peso en volumen en una mayor facturación.

El análisis a largo plazo muestra que el crecimiento medio anual de las exportaciones españolas de vino ha sido del 3% en los últimos veinte años. Esta cifra está por debajo del promedio del sector agroalimentario español (6,5%) y también por debajo de la tasa media italiana (5%). Francia y Alemania presentan tasas similares a la española en este periodo.

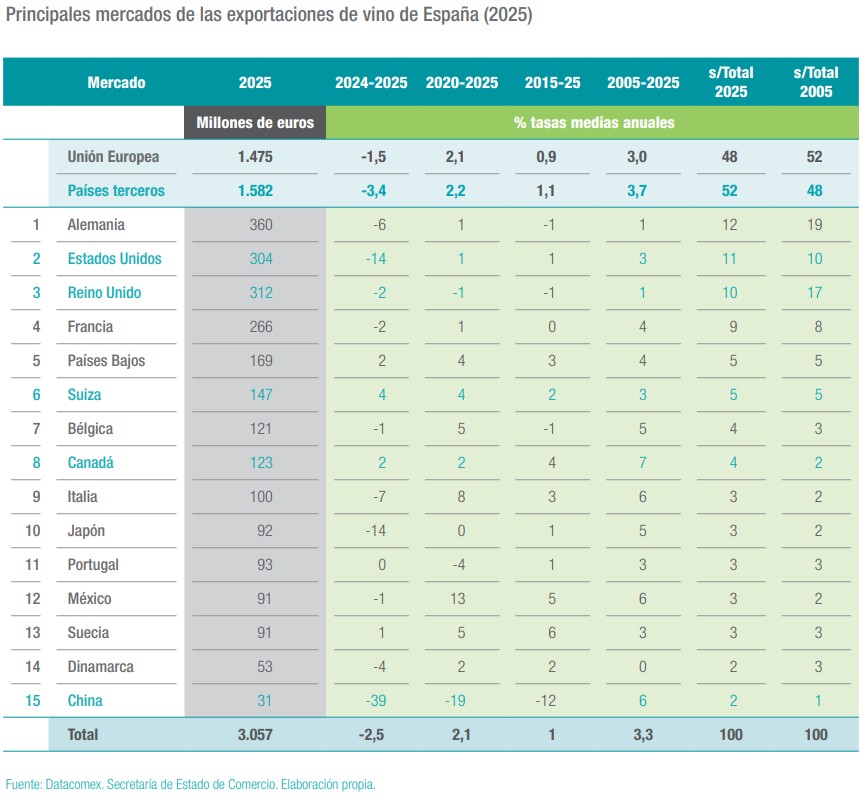

La distribución geográfica de las ventas exteriores españolas se reparte casi a partes iguales entre la Unión Europea y los países terceros. En 2025, los destinos fuera de la UE representaron el 52% del total (1.582 millones de euros), mientras que los socios comunitarios absorbieron el 48% (1.475 millones). Hace dos décadas la situación era inversa. Este cambio gradual indica una búsqueda más activa de mercados fuera del espacio comunitario.

Alemania sigue siendo el principal cliente para el vino español, con compras por valor de 360 millones de euros en 2025. Sin embargo, esta cifra supone un descenso del 6% respecto al año anterior y una pérdida de peso relativa: en 2005 Alemania representaba el 19% de las ventas españolas y ahora supone solo el 12%. Reino Unido aportó 312 millones (-2%), Estados Unidos 304 millones (-14%) y Francia 266 millones (-2%). Otros mercados como Países Bajos (169 millones, +2%), Suiza (147 millones, +4%) y Canadá (123 millones, +2%) mostraron ligeros crecimientos.

En mercados asiáticos y americanos se observan caídas importantes. China redujo sus compras un 39%, hasta los 31 millones de euros. Japón bajó un 14%, hasta los 92 millones. México descendió un 1%, aunque mantiene una tasa media anual positiva desde hace veinte años.

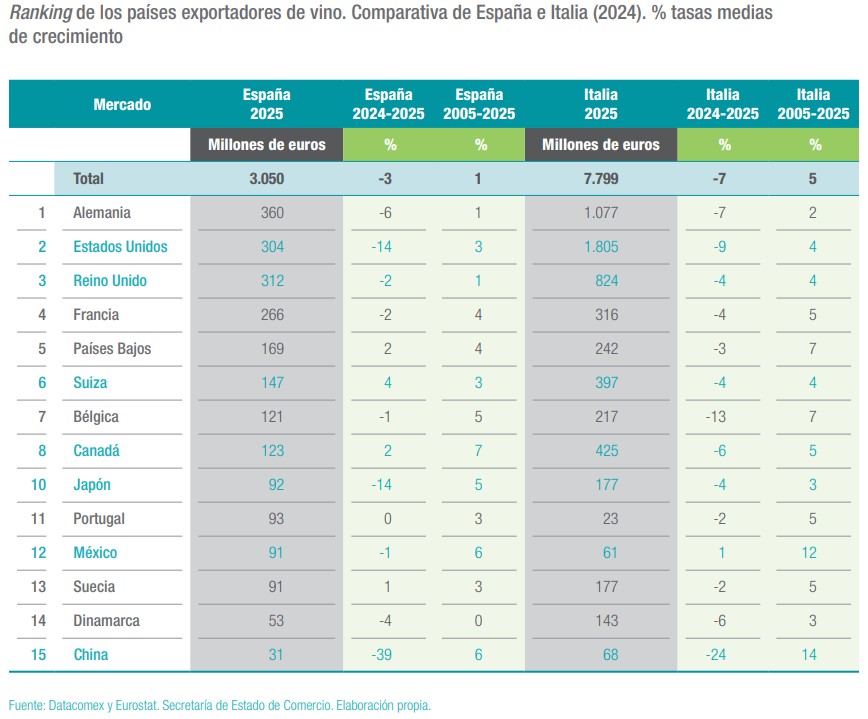

La comparación con Italia ayuda a entender la posición española. Italia exportó vino por valor de 7.799 millones de euros en 2025, más del doble que España. En mercados clave como Estados Unidos o Alemania, Italia vende mucho más: en Estados Unidos alcanzó los 1.805 millones frente a los 304 españoles; en Alemania sumó 1.077 millones frente a los 360 españoles; y en Reino Unido llegó a los 824 millones frente a los 312 españoles. España solo supera a Italia en Portugal (93 frente a 23 millones) y México (91 frente a 61 millones).

El informe señala que la dualidad del sector vinícola español —con grandes volúmenes exportados a granel desde regiones como Castilla-La Mancha y Extremadura— presiona los precios a la baja y afecta a la imagen exterior del vino español. En muchos mercados internacionales se asocia el vino español con productos de bajo valor añadido o buena relación calidad-precio, mientras que Francia e Italia logran posicionar mejor sus vinos reconocidos por calidad y precio.

La evolución reciente muestra además dificultades para mantener posiciones en mercados estratégicos fuera de Europa. Estados Unidos y China han reducido sus compras notablemente durante el último año. Solo algunos mercados como Países Bajos, Suiza, Canadá y Suecia presentan crecimientos positivos entre los quince principales destinos.

En cuanto al volumen exportado, España se mantiene cerca de Italia: exportó 2.065 toneladas (30% del total comunitario), mientras que Italia alcanzó las 2.128 toneladas (31%). Francia quedó por detrás con el 19%. Sin embargo, la diferencia está en el valor obtenido por cada litro vendido.

El informe concluye que el sector vinícola europeo atraviesa un momento complicado debido al descenso generalizado del consumo y las exportaciones, relacionado con una menor demanda de alcohol entre las nuevas generaciones. Esta tendencia afecta tanto a España como al resto de grandes productores europeos.

Una posible vía para mejorar la posición internacional del vino español sería diferenciar más claramente entre vinos reconocidos internacionalmente por su calidad y precio y aquellos vendidos mayoritariamente a granel a precios bajos. Esto podría ayudar a clarificar la imagen exterior del producto español y permitir que sea valorado adecuadamente en los mercados internacionales.

Los datos recogidos muestran que España mantiene su peso histórico como gran productor y exportador dentro de Europa pero necesita avanzar hacia una mayor rentabilidad si quiere acercarse al modelo francés o italiano, donde el valor añadido es mucho mayor pese a manejar volúmenes similares o incluso inferiores.

Leído › 1399 veces

Tendencias

- Las ventas de alcohol caen en Estados Unidos pese al impulso del Cinco de Mayo

- Los 10 mayores productores mundiales de vino

- Anheuser-Busch invierte 5,8 millones en Nueva York para impulsar su marca Michelob ULTRA

- Becle se hunde en Bolsa por la presión del agave y las ventas flojas

- Los 10 mayores vendedores de vino en 2025

- El International Wine Challenge corona a Portugal y Francia en una edición más diversa

- El espumoso aguanta la caída del vino mundial

- Los 10 mayores consumidores de vino del mundo

- Una resina promete aclarar el vino blanco y rosado sin bentonita

- Cambrils acogerá el primer congreso internacional de turismo gastronómico

- La industria de bebidas alcohólicas en Estados Unidos mantiene su tendencia a la baja a inicios de año

- El vino más moderno lleva 500 años esperando

- Puente Romano Marbella reúne a cinco chefs en Culinary Icons

- Los 10 mayores compradores de vino en el mundo

- Vintae toma el control de Bodegas Riojanas para salvar su futuro

- Bruselas y Washington sellan un pacto arancelario provisional