Histórico: El mercado mundial del vino mueve más de 30.000 millones de euros en 2017

Francia es el primer exportador mundial, con 9.000 Mill. euros, y España el que más cantidad vende, con una cuota de mercado del 22%

Lunes 30 de Abril de 2018

Leído › 17155 veces

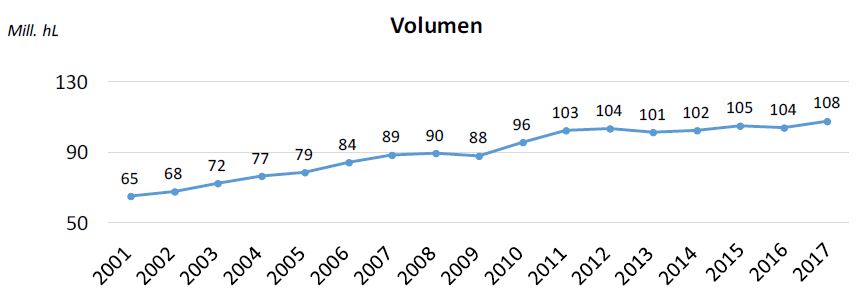

Según el último informe anual correspondiente a la coyuntura mundial del mercado del vino, presentado la pasada semana por la Organización Internacional del Vino (OIV), el mercado internacional, considerado como la suma de las exportaciones de todos los países, alcanzaría un volumen de 107,9 Mill. hL (en litros 10.790 millones de litros) en 2017, lo que equivale a un aumento del 3,4 % con respecto a 2016.

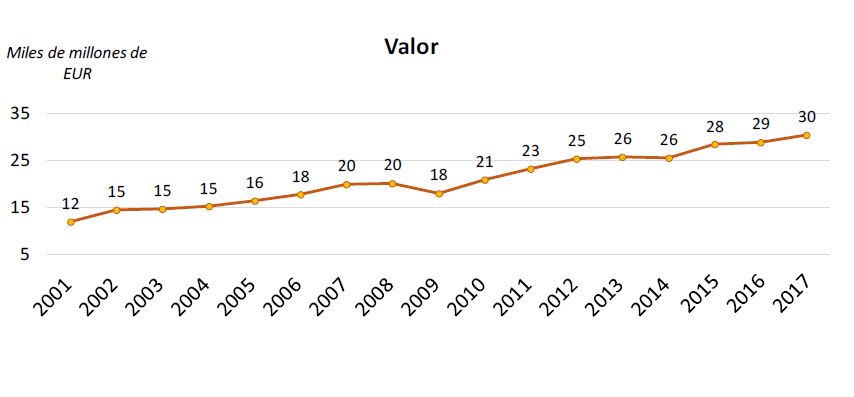

Estos movimientos de vino generaron un negocio por valor de 30.400 Millones de euros, lo que equivale a un aumento significativo del 4,8 % con respecto a 2016, cuando se alcanzó los 29 000 Mill. de euros y la cifra más elevada en la historia del comercio mundial del vino.

Un aumento notable impulsado por Australia, Francia, España, Italia, Portugal y Nueva Zelanda. En el lado negativo, las disminuciones de facturación más importantes se registran en los Estados Unidos, Argentina y Sudáfrica.

Entre los datos más destacado del informe sobresale Francia que es el primer exportador mundial en valor, con 9.000 Mill. euros exportados en 2017, y España que con 22,1 Mill. hL y una cuota de mercado del 22 %, sigue siendo el mayor exportador mundial en cuanto a volumen. Además crecen algo más del 3 %, frente a 2016, las exportaciones de Nueva Zelanda, Chile, Portugal, Francia, Italia y Sudáfrica. En el lado negativo, se produce una reducción importante de las exportaciones de Argentina, los Estados Unidos y la propia España.

TENDENCIAS EN EL MERCADO INTERNACIONAL

EL TRANQUILO, EL ESPUMOSO Y EL GRANEL

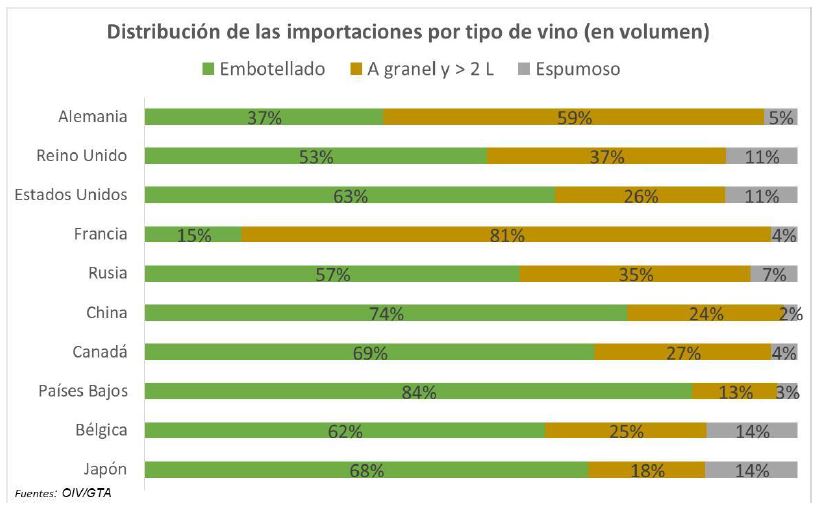

Por lo que respecta al volumen del comercio internacional del vino, la cuota de la comercialización de los vinos tranquilos embotellados aumentaría entre 2016 y 2017 y pasaría del 54 % al 57 %. Esta evolución se despega de la tendencia observada desde hace varios años, ya que, entre 2000 y 2016, la cuota de las exportaciones de vino embotellado pasa del 65 % al 54 %. La cuota de las exportaciones de vino embotellado (envases de menos de 2 L) aumenta enormemente en volumen en 2017 en Alemania, Portugal, Argentina y Francia.

El valor de las exportaciones, los vinos embotellados representan el 72 % del valor total de los vinos exportados en 2017.

Los vinos espumosos (8,6 Mill. hL exportados en 2017) vuelven a protagonizar la mayor subida, tanto en volumen como en valor global (crecen un 11,2 % y un 8,9 % con respecto a 2016, respectivamente). Una cuota importante del volumen de vino exportado por Italia y Francia recae en los vinos espumosos (18 % y 13 %, respectivamente). La exportación de vinos espumosos también aumenta tanto en España como en Sudáfrica.

En general las burbujas son bastante rentables ya que el valor de los vinos espumosos representan el 19 % del mercado internacional (aunque solo representan el 8 % del volumen total exportado).

En 2017, el volumen de las exportaciones de vinos a granel se redujo enormemente con respecto a 2016. Los países para los que el volumen de exportación de vinos a granel es aún importante en 2017 siguen siendo España, Sudáfrica, Chile, Australia y los Estados Unidos. El volumen de las exportaciones de vinos a granel registra una reducción importante en Alemania, Argentina y Portugal, pero aumenta en Nueva Zelanda.

Los vinos a granel y en envase de más de 2 L representan un 8 % del valor total de las exportaciones de vinos, incluso aunque representen, en 2017, un 35 % del mercado internacional en volumen.

PRINCIPALES EXPORTADORES

El análisis por países indica que España, Italia y Francia dominan, sin lugar a dudas, el comercio del vino, con una cuota de mercado internacional del 54,6 % en 2017, lo que equivale a 58,9 Mill. hL y al 58,2 % de las exportaciones en valor (17.700 Millones de euros).

Por lo que respecta al volumen, se observa un aumento de las exportaciones de Italia y Francia en detrimento principalmente de España. Chile y Nueva Zelanda registran, como ocurría el año anterior, aumentos relativamente importantes, al igual que Australia tanto en 2016 como en 2017. En 2017, dichos países presentan unas cuotas de mercado del 9 %, el 2 % y el 7 %, respectivamente. Argentina y los Estados Unidos registran las reducciones relativas de mayor importancia (–14,0 % y –13,5 % con respecto a 2016, respectivamente), seguidos de España (–9,7 %).

Por lo que respecta al valor, Italia y Francia siguen en cabeza, con una cuota de mercado del 29,6 % y el 19,3 %, respectivamente.

A pesar del importante volumen de las exportaciones españolas, el predominio de los vinos a granel (que representan el 55 % en 2017 en volumen, pero el 20 % del valor global) provoca que el precio medio ponderado global de estas exportaciones sea inferior al de Italia y Francia (donde los vinos a granel representan el 26 % y el 12 % en volumen y el 6 % y el 2 % en valor, respectivamente), hasta tal punto que España representa tan solo un 9,3 % del comercio internacional en valor (frente a un 20,5 % en volumen).

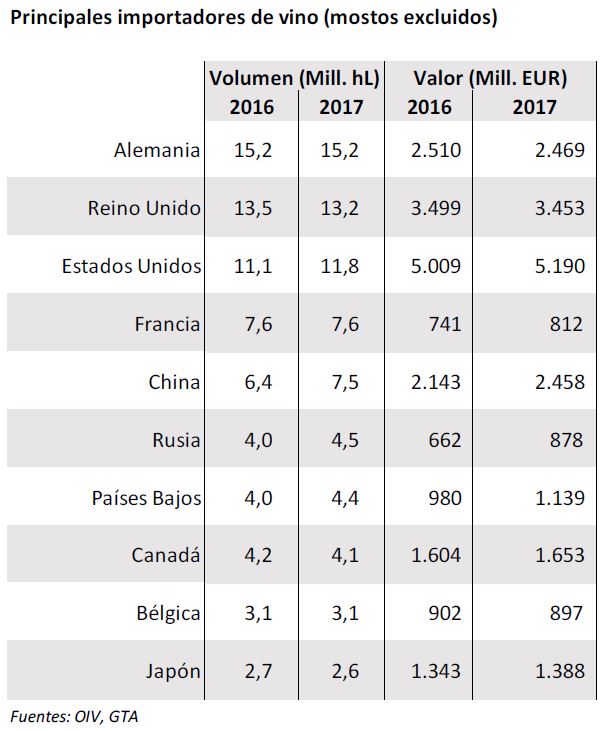

PRINCIPALES IMPORTADORES

Los cinco primeros importadores de 2017 (Alemania, el Reino Unido, los Estados Unidos, Francia y China), que suelen dar cuenta de más de la mitad de las importaciones, importan un total de 55,3 Mill. hL, equivalentes a 14.400 Millones de euros, en 2017.

En 2017 Alemania sigue ocupando el primer puesto como mayor comprador de vino en el mundo, aunque registra una leve reducción de las importaciones (reducción del 0,1 % con respecto a 2016). Se vuelve a observar cierta tendencia a la importación de vinos de gama básica y una reducción del valor de las importaciones (reducción del 1,6 % con respecto a 2016).

Reino Unido sigue siendo un mercado muy importante en el sector del vino, es el segundo importador del mundo en volumen, con 13,2 Mill. hL, y también en gasto con 3.500 Millones de euros (lo que indica una reducción del 1,3 % con respecto a 2016). Según el OIV todavía no es posible realizar estimaciones en este sector como consecuencia de su salida de Europa al resultar complejo entender las consecuencias a largo plazo del Brexit en el mercado vitivinícola.

Estados Unidos, tras registrar un importantísimo aumento del valor de sus importaciones en 2015 y un ligero parón en 2016, vuelve a anotar, en 2017, aumentos del volumen y el valor (aumento del 5,7 % en volumen y del 3,6 % en valor con respecto a 2016). Un año más, el país norteamericano, aunque no es el que más compra, sí vuelve a ser el que más gasta en vino. De este modo, sus importaciones se afianzan en el primer puesto por lo que respecta al valor (5.500 Millones de euros en 2017) y en el tercero por lo que respecta al volumen (11,8 Mill. hL importados), por detrás de Alemania y el Reino Unido.

En 2017, Francia vuelve a registrar un importante volumen de importaciones y alcanza los 7,6 Mill. hL (aumento del 0,4 % con respecto a 2016) debido al déficit estructural en vinos de gama básica, situación que se agrava a finales de año con el anuncio de una producción excepcionalmente baja. La reducción de la disponibilidad, con precios iniciales en aumento, consigue hacer crecer el valor global de las importaciones francesas (aumento del 9,6 % con respecto a 2016).

China vuelve a experimentar un gran repunte de sus importaciones en volumen (aumento del 17 % con respecto a 2016 hasta los 7,5 Mill. hL en 2017). La importación de vinos embotellados (aumento del 15 % con respecto a 2016) hace que China conserve el 4.º puesto en valor (2.460 Millones de euros en 2017, lo que equivale a un aumento del 14,7 % con respecto a 2016) y se acerque a Alemania (2.470 Millones de euros). La demanda interior china sigue siendo el factor que más contribuye al aumento en volumen del comercio internacional en 2017.

Por lo que respecta a Rusia, la enorme reducción observada en el volumen y el valor de las importaciones durante los últimos dos años debido al embargo y a las dificultades económicas derivadas parece haberse detenido por segundo año consecutivo, con un aumento en volumen (del 10,4 % con respecto a 2016) y un crecimiento en valor del 32,6 % (878 Mill. EUR en 2017).

El informe del OIV destaca finalmente, el importante aumento de las importaciones de los Países Bajos, que registran un crecimiento del 10,9 % en volumen y del 16,2 % en valor con respecto a 2016.

Leído › 17155 veces

Tendencias

- El vino se convierte en un lujo incómodo en los restaurantes de Estados Unidos

- Comienza la vendimia en Francia sin previsión oficial de cosecha por primera vez

- ¿Qué se bebe en Latinoamérica?

- India sostiene el whisky mundial en plena corrección del consumo

- Un modelo afina el aroma del vino al predecir mezclas de terpenos

- Estados Unidos arrastra al comercio mundial del vino con un desplome del -38,8% en valor

- Bruselas exige a Estados Unidos dejar fuera al vino europeo del arancel del 15%

- El Mundial da oxígeno a la cerveza en Estados Unidos tras años de caída

- Australia y Nueva Zelanda autorizan nuevas resinas para elaborar vino

- Los cócteles listos para beber arrasan en Estados Unidos y hunden al vino

- Reino Unido cerró 2025 con importaciones de vino por 3.742 millones de libras, un 5% menos

- Sotheby’s lleva a Nueva York la mayor subasta de borgoña prevista en 7,4 millones de dólares

- El Prosecco mueve ficha para contener excedentes con más producción controlada

- Irlanda recorta sus compras de vino por el desplome de Francia

- Moët Hennessy y Formula 1 lanzan una experiencia gastronómica móvil para 12 invitados

- El vino francés pierde valor en el exterior por la guerra de precios