Europäische Weinexporte in die Vereinigten Staaten erreichen Rekordhöhen, da Zölle und schwache Nachfrage den Markt umgestalten

Anstieg der Einfuhren aufgrund von Lagerbeständen im Vorfeld der neuen Zölle lässt Händler mit überschüssigen Beständen und Hersteller mit Unsicherheit zurück

29.07.2025

Die europäischen Weinexporte in die Vereinigten Staaten erreichten im Jahr 2024 Rekordwerte, doch hinter den Zahlen verbirgt sich eine komplexe und schwierige Realität für Erzeuger und Importeure. Nach Angaben von Zollbehörden und Branchenverbänden war der offensichtliche Anstieg der Ausfuhren nicht auf die organische Nachfrage zurückzuführen, sondern auf eine Welle strategischer Lagerhaltung durch US-Importeure. Dieser Schritt erfolgte in Erwartung eines neuen Zolls von 15 % auf europäische Weine, der nächste Woche im Zuge der anhaltenden Handelsstreitigkeiten zwischen den Vereinigten Staaten und der Europäischen Union in Kraft treten soll.

Im Jahr 2024 sank die weltweite Weinproduktion auf den niedrigsten Stand seit 1961: Nur 225,8 Millionen Hektoliter wurden weltweit produziert - ein Rückgang von fast 5 % gegenüber dem Vorjahr. Extreme Wetterereignisse, darunter frühe Fröste, starke Regenfälle und lang anhaltende Dürreperioden, trafen die Weinberge in beiden Hemisphären. Gleichzeitig sank auch der weltweite Weinkonsum auf einen historischen Tiefstand, nämlich um 3,3 % auf 214,2 Millionen Hektoliter. Analysten führen diesen Rückgang auf den Inflationsdruck auf die Verbraucher und eine Verlagerung hin zu einem gesünderen Lebensstil zurück.

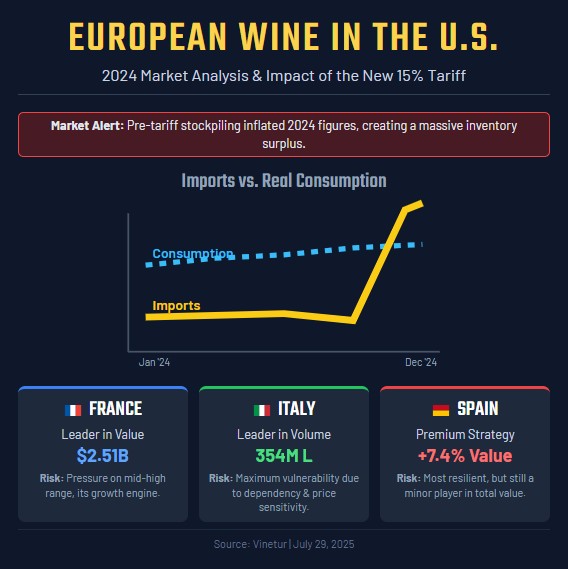

In den Vereinigten Staaten, dem größten Weinimportmarkt der Welt, wurden diese globalen Trends durch die lokale Dynamik noch verstärkt. Die Importdaten zeigten für 2024 einen leichten Anstieg sowohl des Wertes als auch des Volumens: 6,79 Milliarden Dollar an Importen (+1,6 %) und 1,226 Milliarden Liter (+0,1 %). Der Durchschnittspreis pro Liter stieg auf 5,54 $. Der tatsächliche Verbrauch zeigt jedoch ein anderes Bild. Der Weinabsatz in den USA ging drastisch zurück, wobei der Wert des Einzelhandelsumsatzes außerhalb von Lokalen um mehr als 3 % auf 18 Mrd. $ sank und der Gesamtverbrauch um fast 6 % zurückging. Diese Diskrepanz zwischen steigenden Importen und sinkendem Verbrauch lässt sich durch einen starken Anstieg der Lagerbestände zum Jahresende erklären.

Aus den Zollunterlagen geht hervor, dass die Weineinfuhren aus Europa im Dezember 2024 außerordentlich stark anstiegen - um 23 % im Wert und um fast 30 % in der Menge im Vergleich zu den Vormonaten -, da die Importeure sich beeilten, die Ware vor Inkrafttreten der Zölle einzuführen. Zum Jahresende beliefen sich die unverkauften alkoholischen Getränke in den Lagern der US-Händler auf fast 10 Milliarden US-Dollar, was zu einem erheblichen Überhang führte, der neue Aufträge bis weit ins Jahr 2025 hinein verhindern wird.

Die Auswirkungen der neuen Zölle werden sich ungleichmäßig auf die wichtigsten europäischen Weinexporteure auswirken: Frankreich, Italien und Spanien.

Frankreich behauptete seine Führungsposition beim Exportwert in die USA mit Lieferungen im Wert von 2,51 Milliarden Dollar - ein bescheidener Anstieg gegenüber 2023. Französische Weine erzielen mit durchschnittlich 14,60 Dollar pro Liter für Exporte in die USA weiterhin hohe Preise, was ihre Premiumpositionierung widerspiegelt. Aber auch Frankreich ist nicht immun gegen den Druck des Marktes: Die Champagnerausfuhren gingen sowohl weltweit als auch in den USA stark zurück, und auch die Bordeaux-Weine verzeichneten einen Rückgang von Wert und Menge. Zuwächse gab es vor allem bei den Weinen aus dem Burgund und dem Loire-Tal - Segmente, die aufgrund ihres mittleren bis hohen Preisniveaus und ihrer geringeren Markenisolierung im Vergleich zu den Luxuscuvées nun direkt von dem neuen Zoll bedroht sind.

Auch Italien erzielte mit 2,25 Milliarden Dollar einen Rekordwert bei den Exporten, wobei der Schwerpunkt auf Schaumweinen wie Prosecco lag (auf den über 90 % der italienischen Schaumweinexporte in die USA entfielen). Das italienische Volumen wuchs mehr als das jedes anderen Landes - um 6 % -, aber dieser Erfolg ist prekär. Italien ist in hohem Maße von den USA abhängig, auf die fast ein Viertel des Gesamtwerts seiner Weinexporte entfällt. Die meisten italienischen Weine, die in Amerika verkauft werden, sind preislich auf den Massenmarkt ausgerichtet; etwa 80 % gelten als "populäre" Weine mit Preisen ab Keller von etwa 4 € pro Liter. Diese Produkte reagieren äußerst empfindlich auf zollbedingte Preiserhöhungen, die durch jede Stufe des dreistufigen amerikanischen Vertriebssystems (Importeur, Großhändler, Einzelhändler) noch verstärkt werden. Eine Flasche, die früher für 12 Dollar verkauft wurde, kann nach den Zöllen auf über 15 Dollar ansteigen - ein Preispunkt, an dem sie einem viel härteren Wettbewerb durch einheimische oder zollfreie Importe ausgesetzt ist.

Spanien hat seine Widerstandsfähigkeit durch erfolgreiche Premiumisierungsstrategien unter Beweis gestellt. Die spanischen Exporte in die USA stiegen sowohl wertmäßig (391 Mio. USD) als auch mengenmäßig (67 Mio. Liter) um über 7 %, wobei der Durchschnittspreis pro Liter mit 5,81 USD über dem allgemeinen Importdurchschnitt lag. Spanien hat sich von nicht abgefüllten Weinen auf höherwertige Flaschenprodukte verlagert und hat stärkere Marken in mittleren Segmenten aufgebaut. Während die Cava-Exporte unter den dürrebedingten Engpässen litten, ist Spaniens Position insgesamt weniger gefährdet als die Italiens, da es weniger vom US-Markt abhängig ist (etwa 11 % des gesamten Exportwerts) und sich auf Produkte mit höheren Margen verlagert hat, die die Zollkosten besser auffangen können.

Die neuen Zölle kommen zu einer Zeit, in der das Vertrauen der amerikanischen Verbraucher angesichts der anhaltenden Inflation (Jahresrate von 2,9 %) und der steigenden Lebensmittelpreise (Anstieg um 2,5 %) fragil bleibt. Wein wird zunehmend als Ermessenssache betrachtet; die Verbraucher kaufen weniger ein oder verlassen die Kategorie ganz, da die Haushaltsbudgets knapper werden.

Branchenexperten warnen davor, dass die Auswirkungen dieses "perfekten Sturms" - eine Kombination aus schwacher Nachfrage, wirtschaftlicher Unsicherheit, massiven Lagerüberhängen und neuen Zöllen - für europäische Erzeuger, die auf den US-Markt abzielen, schwerwiegend und lang anhaltend sein werden. In der ersten Jahreshälfte 2025 ist mit einem starken Rückgang der Auftragseingänge zu rechnen, da die Händler die während des letztjährigen Ansturms angesammelten Überbestände abbauen.

Strategisch gesehen stehen die europäischen Hersteller vor schwierigen Entscheidungen: Sollen sie die Zollkosten auffangen (was die ohnehin schon geringen Gewinnspannen schmälert), sie weitergeben (was den Verlust von Marktanteilen riskiert) oder stärker in Marketing und Markenaufbau investieren, wobei sie den Schwerpunkt auf Qualität statt auf Preiswettbewerb legen. Eine Diversifizierung in andere Märkte wie Kanada oder Asien wird diskutiert, kann aber die Nachfrage in den USA nicht über Nacht ersetzen.

Besonders akut ist die Situation für italienische Erzeuger, die auf große Absatzmengen zu niedrigen Preisen angewiesen sind; viele laufen Gefahr, von billigeren Alternativen aus Ländern, die keinen Zöllen unterliegen, oder von amerikanischen Weinen selbst aus den Regalen verdrängt zu werden.

Für Frankreich und Spanien, deren Exporte stärker auf Premium-Segmente mit einem treuen Kundenstamm und höheren Gewinnspannen konzentriert sind, gibt es eine gewisse Isolierung - aber keine Immunität - gegen diese Schocks.

Wenn die neuen Zölle nächste Woche in Kraft treten, werden alle Augen darauf gerichtet sein, wie schnell die amerikanischen Händler ihre Lagerbestände abbauen können und wie die europäischen Erzeuger ihre Strategien für die Preisgestaltung, das Vertriebskanalmanagement und die Marktdiversifizierung unter diesen neuen Bedingungen anpassen.

Die kommenden Monate werden nicht nur die Widerstandsfähigkeit des europäischen Weinsektors auf die Probe stellen, sondern auch seine Fähigkeit zur Innovation und Neupositionierung angesichts der sich verändernden Dynamik des Welthandels und der sich ändernden Verbraucherpräferenzen auf seinem wichtigsten Exportmarkt.

| Mehr Informationen |

|---|

| (PDF)Bericht: Europäischer Weinzollsatz USA |

VGSC S.L.

Vinetur® wurde 2007 gegründet und ist eine eingetragene Marke von VGSC S.L. mit einer langen Geschichte im Weinsektor.

VGSC, S.L. ist ein im Handelsregister von Santiago de Compostela, Spanien, eingetragenes Unternehmen.

E-Mail: [email protected] | Tel: +34 986 077 611

Hauptsitz und Büros in Vilagarcia de Arousa, Galicien