Les exportations de vins AOP de l'UE subissent la plus forte baisse depuis 2022, perdant 424 millions d'euros en valeur

Les vins tranquilles en bouteille sont à l'origine de la baisse des exportations de vin de l'UE, les vins de cépage gagnant du terrain dans un contexte d'évolution de la demande mondiale.

11-02-2026

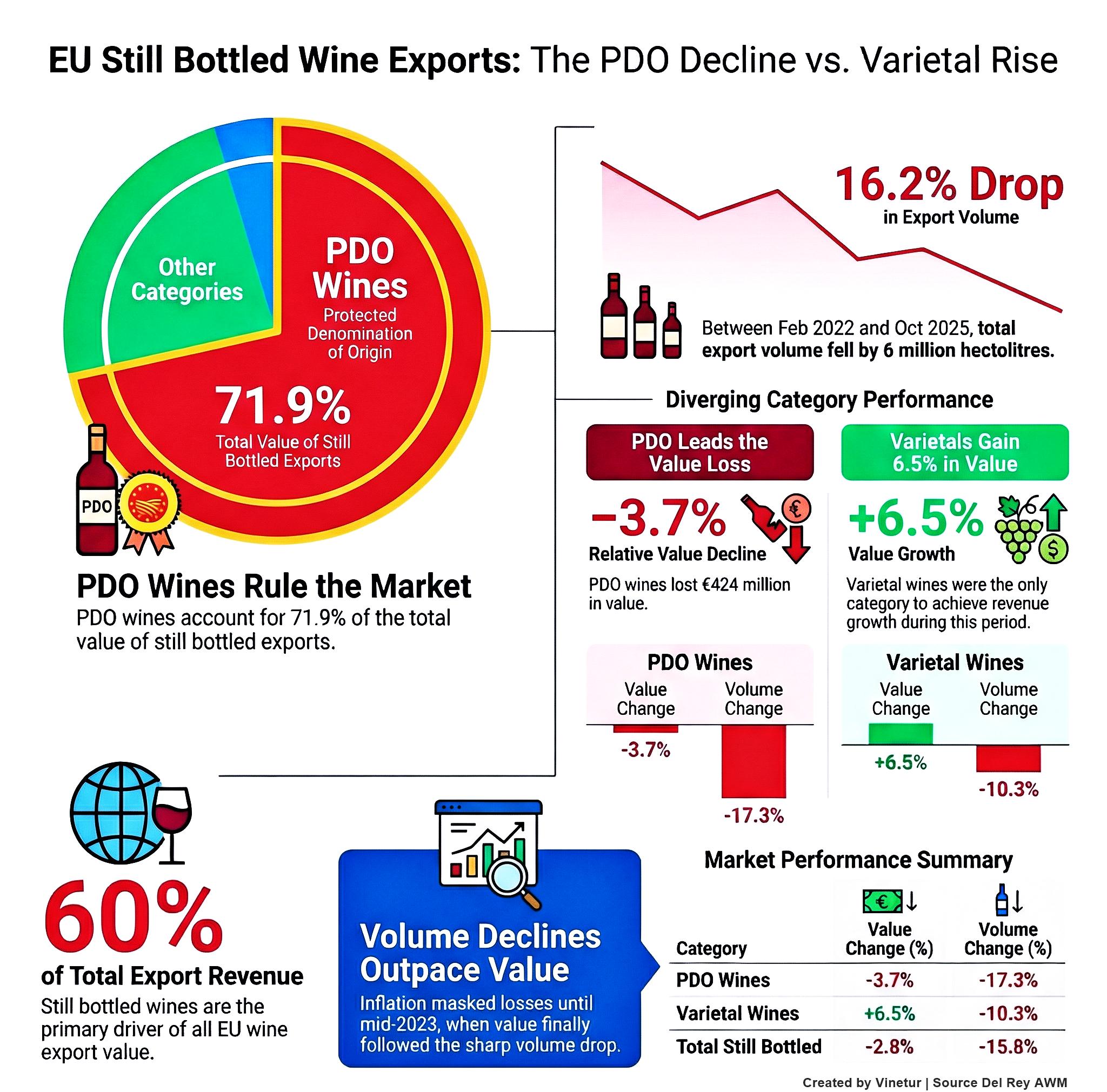

Les exportations de vins tranquilles en bouteille de l'Union européenne ont connu un déclin marqué depuis le début de l'année 2022, les vins portant une dénomination d'origine protégée (AOP) étant au centre de ce déclin. Les données analysées par Del Rey AWM, basées sur les chiffres officiels des douanes, montrent que si les vins AOP continuent de dominer les exportations de l'UE, tant en valeur qu'en volume, ils ont également été à l'origine du déclin de ces dernières années.

Les vins AOP représentaient 71,9 % de la valeur totale des exportations de vins tranquilles en bouteille de l'UE au cours des douze mois précédant octobre 2025. Les vins tranquilles dans leur ensemble ont généré 60 % de toutes les recettes d'exportation de vin de l'UE, ce qui en fait la catégorie la plus importante, suivie par les vins mousseux (29 %). D'autres catégories, telles que les vins fortifiés, les vins pétillants, les vins en caisse et les vins en vrac, ont contribué à des parts beaucoup plus faibles.

Lorsque l'on mesure les exportations en volume plutôt qu'en valeur, la répartition change. Les exportations de vins en vrac ont représenté 27 % du volume total des exportations de vins de l'UE, tandis que les vins mousseux en ont représenté 16 %. Les vins tranquilles en bouteille - y compris les échanges intracommunautaires - représentaient 48 % du volume total des exportations. Dans ce segment, les vins AOP représentaient la moitié de tous les vins en bouteille exportés en volume, les vins à indication géographique protégée (IGP) augmentant leur part à 27 %. Les vins de cépage et les vins sans indication de qualité représentaient les 23 % restants.

Malgré leur rôle de premier plan, les vins AOP ont enregistré les résultats les plus faibles parmi les principales catégories de vins depuis février 2022. Le déclin est évident tant en valeur qu'en volume. De février 2022 à octobre 2025, les exportations totales de l'UE de vins tranquilles en bouteille ont diminué de 2,8 % en valeur, soit une perte de 460 millions d'euros, passant de 16,15 milliards d'euros à 15,69 milliards d'euros. En termes de volume physique, la baisse est encore plus marquée : près de 6 millions d'hectolitres en moins, soit 16,2 %, passant de 37,78 millions d'hectolitres à 31,81 millions d'hectolitres.

La baisse de la valeur a été plus lente que celle du volume jusqu'au milieu de l'année 2023, probablement en raison des pressions inflationnistes qui ont temporairement maintenu les revenus à un niveau élevé malgré la diminution des expéditions. Comme les volumes ont continué à baisser, la valeur des ventes a fini par devenir négative elle aussi.

La ventilation des pertes par sous-catégorie révèle que les vins AOP sont responsables de 424 millions d'euros de la baisse totale de 460 millions d'euros de la valeur des exportations de vins tranquilles en bouteille au cours des trois dernières années. Les vins IGP ont perdu 71 millions d'euros et les vins sans indication de qualité ont enregistré une baisse de moins de 16 millions d'euros. Les vins de cépage ont été la seule sous-catégorie à enregistrer une croissance de la valeur au cours de cette période, avec une augmentation de 51,7 millions d'euros, soit 6,5 %. Toutefois, cette hausse n'a pas suffi à compenser les pertes enregistrées ailleurs.

En termes relatifs, la valeur des exportations de vins AOP a baissé de 3,7 %, celle des vins IGP de 2,6 % et celle des vins non indiqués de 1,7 %. Les vins de cépage ont augmenté de 6,5 %. La situation est plus prononcée en ce qui concerne les volumes : Les vins AOP ont diminué de 3,3 millions d'hectolitres (17,5%), les IGP de 1,1 million (11,7%), les vins de cépage de 0,3 million (9,9%) et les vins non indiqués de 1,2 million d'hectolitres (23,4%).

La seule catégorie à avoir augmenté sa part en valeur et en volume est celle des vins de cépage, un segment officiellement reconnu par l'UE depuis 2008 seulement, bien que la taille globale de son marché reste faible par rapport aux catégories AOP et IGP.

Depuis février 2022, les produits AOP ont réduit leur part dans la valeur des exportations mondiales de 0,6 point de pourcentage et leur part en volume de 0,9 point. Les vins IGP et les vins de cépage ont légèrement augmenté leur part au cours de cette période.

La baisse globale des exportations de vin de l'UE a été significative : les exportations totales ont chuté de 11,9 % en volume au cours de la période de douze mois se terminant en octobre 2025, la baisse étant encore plus marquée pour les vins en bouteille, avec un recul de 15,8 %. Sur la perte totale de 8,9 millions d'hectolitres toutes catégories confondues, environ deux tiers - 6 millions d'hectolitres - proviennent des vins tranquilles en bouteille.

Malgré cette baisse des exportations de vins en bouteille, la croissance des exportations de vins mousseux a permis de compenser certaines pertes ; la valeur des exportations de vins mousseux a augmenté de 581 millions d'euros au cours de la même période, ce qui s'est traduit par une augmentation nette de 7,1 % de la valeur combinée des exportations de vins de l'Union européenne.

Les données suggèrent que si les vins AOP restent essentiels aux exportations de vin de l'UE en raison de leur importance historique et du soutien législatif dont ils bénéficient, ils sont désormais moins performants que d'autres catégories telles que les vins de cépage et les vins IGP, surtout si l'on tient compte des tendances récentes du marché et de la diversification des consommateurs dans les différents segments de prix et les différentes régions.

Ces évolutions pourraient inciter les acteurs du secteur et les décideurs politiques à reconsidérer les mécanismes actuels de soutien aux stratégies axées sur les AOP et à explorer des approches plus larges qui reflètent l'évolution des préférences des consommateurs et la dynamique du marché mondial.

Fondée en 2007, Vinetur® est une marque déposée de VGSC S.L. qui a une longue histoire dans le secteur du vin.

VGSC, S.L., dont le numéro de TVA est ESB70255591, est une entité inscrite au registre du commerce de Saint-Jacques-de-Compostelle, Spagna.

Email: [email protected]

Sede e uffici a Vilagarcia de Arousa, Galice.