Les livraisons directes de vin au consommateur diminuent en volume et en valeur alors que les prix moyens des bouteilles atteignent des niveaux record

Le secteur est confronté à des vents contraires et à une évolution des habitudes de consommation, tandis que certains États et petites exploitations vinicoles échappent à la tendance nationale à la baisse.

04-09-2025

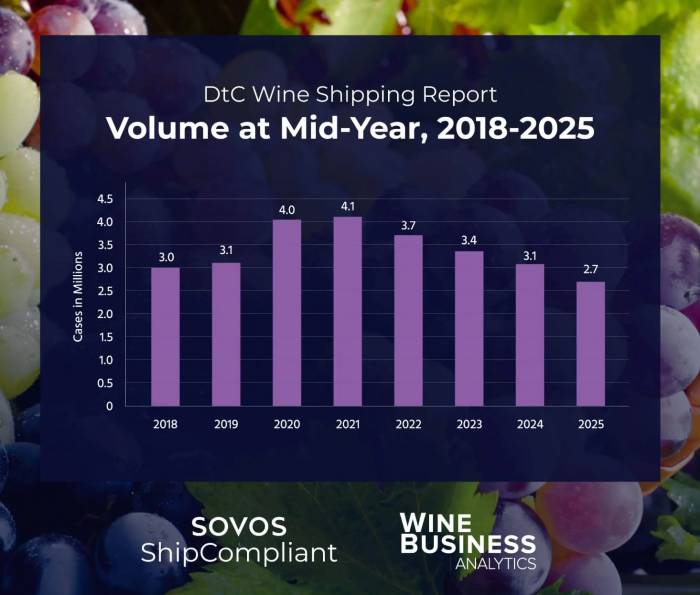

Le marché américain des expéditions de vin directes au consommateur (DtC) a continué à se contracter en volume et en valeur au cours du premier semestre 2025, selon les nouvelles données de Sovos ShipCompliant et WineBusiness Analytics. Le dernier rapport semestriel, qui s'appuie sur des millions de transactions anonymes et des données complètes sur les établissements vinicoles, montre que le canal DtC a expédié 2,7 millions de caisses de janvier à juin, soit une baisse de 12 % par rapport à la même période de l'année dernière. La valeur totale de ces expéditions a baissé de 6 %, atteignant 1,7 milliard de dollars.

Malgré le ralentissement général, le prix moyen par bouteille expédiée par DtC a fortement augmenté. La moyenne nationale s'établit maintenant à 52,68 $, en hausse de 8 % d'une année à l'autre et représentant une augmentation de 38 % depuis 2018. Cette croissance du prix moyen de la bouteille dépasse l'inflation générale et est due à des gains significatifs dans des régions clés. Napa Valley reste la région la plus chère, avec son prix moyen de la bouteille grimpant à 92,29 $, soit une augmentation de 8 % par rapport à l'année dernière. Le prix moyen dans la région de Sonoma a augmenté de 9 % pour atteindre 37,96 dollars, tandis que le segment du reste de la Californie a enregistré une hausse de 14 % pour s'établir à 32,12 dollars. L'Oregon est la seule grande région à avoir connu une baisse, le prix moyen de la bouteille ayant diminué de 3 % pour atteindre 49,43 dollars.

La Californie reste la principale destination des expéditions de vin DtC, bien que sa part du volume total ait légèrement diminué, passant de 29 % à 28 %. Les expéditions vers la Californie ont chuté de 14 % en volume et de 10 % en valeur par rapport à l'année dernière, totalisant respectivement 765 000 caisses et 482 millions de dollars. Les autres principaux États de destination sont le Texas, Washington, la Floride et New York.

Parmi tous les États, le Michigan et l'Alaska constituent des exceptions notables à la tendance à la baisse. Le volume des expéditions du Michigan a augmenté de 1 %, faisant passer sa part du volume national de 2 % à 3 %, tandis que la valeur a augmenté de 3 %. L'Alaska a enregistré une augmentation spectaculaire de 46 % du volume des expéditions et un bond de 93 % de la valeur, en grande partie en raison des nouvelles exigences en matière de licences pour les établissements vinicoles mises en œuvre au début de 2024.

Huit États ont enregistré une croissance positive de la valeur au cours de cette période : Alaska (+93%), Arkansas (+7%), Idaho (+7%), Kentucky (+6%), Michigan (+3%), Caroline du Sud (+5%), Tennessee (+3%) et Wyoming (+8%).

Toutes les grandes régions productrices de vin ont enregistré des baisses à la fois en volume et en valeur. Le segment du reste de la Californie a connu la chute la plus importante, avec une baisse de 24% en volume et de 14% en valeur. Pour la première fois, sa part du volume total (10 %) a été inférieure à celle de la côte centrale (11 %) et du reste des États-Unis (11 %). La côte centrale a connu la plus faible réduction du volume des expéditions (6 % seulement).

La taille des établissements vinicoles a également joué un rôle dans l'évolution des performances. Toutes les catégories de taille ont vu leurs volumes d'expédition diminuer, mais ont enregistré une augmentation du prix moyen de la bouteille. Les très petites entreprises vinicoles (produisant entre 1 000 et 4 999 caisses par an) ont été les seules à afficher une augmentation de la valeur des expéditions malgré une baisse de 12 % du volume ; le prix moyen de leurs bouteilles a augmenté de 15 % pour atteindre 79,34 dollars. Les caves à production limitée (moins de 1 000 caisses par an) ont dépassé pour la première fois le prix moyen de la bouteille de 100 $, atteignant 112,76 $ après une augmentation similaire en pourcentage.

Le cabernet sauvignon a conservé sa position de premier cépage pour les expéditions DtC, tant en volume (16 %) qu'en valeur (29 %), malgré une baisse à deux chiffres du nombre d'expéditions par rapport à l'année dernière. Le prix moyen de la bouteille est passé à 98,35 $. Le pinot noir a suivi avec une part de 15 % du volume et un prix moyen de la bouteille de 55,59 $, le troisième plus élevé parmi les principaux cépages. Les mélanges rouges ont également représenté une part importante, mais ont connu des baisses plus marquées, tant en volume qu'en valeur.

Le riesling a été l'un des rares points positifs parmi les cépages, affichant une modeste augmentation de 2 % du volume des expéditions, même s'il ne détient qu'une petite part du marché global.

De nouvelles données sur la composition des paniers révèlent que les commandes de quatre à six bouteilles sont les plus courantes, représentant un quart de toutes les expéditions. Les grosses commandes de douze bouteilles ou plus représentent une autre part importante, soit 22 %. Les commandes d'une seule bouteille restent rares (13 %). Le nombre moyen de bouteilles par envoi est passé de 9,5 l'année dernière à près de dix cette année, une augmentation attribuée en partie au fait que les consommateurs consolident leurs achats ou récupèrent les quantités allouées par les clubs de vin directement dans les établissements vinicoles.

La valeur moyenne des commandes a également augmenté de manière significative, passant de 463 dollars l'année dernière à 521 dollars cette année, soit une hausse de 13 %. Cela reflète non seulement des prix plus élevés, mais aussi des commandes plus importantes, les consommateurs recherchant une plus grande efficacité face à l'augmentation des frais d'expédition.

Les analystes du secteur notent que ces tendances reflètent les défis plus larges auxquels sont confrontées les entreprises vinicoles américaines : l'incertitude économique, l'évolution des préférences des consommateurs et l'augmentation des coûts associés aux ventes directes et à la logistique d'expédition. Si certains États et segments ont enregistré des gains modestes ou une certaine stabilité, la plupart des régions continuent de se débattre avec des volumes en baisse alors même que les prix augmentent.

Le rapport annuel complet sur les expéditions de vin DtC sera publié au début de l'année prochaine et offrira de plus amples informations sur la manière dont les établissements vinicoles s'adaptent à l'évolution des conditions du marché. Pour l'instant, les observateurs du secteur surveillent de près l'adaptation des stratégies des établissements vinicoles aux vents contraires de l'économie et à l'évolution du comportement des consommateurs dans l'ensemble du pays.

Fondée en 2007, Vinetur® est une marque déposée de VGSC S.L. qui a une longue histoire dans le secteur du vin.

VGSC, S.L., dont le numéro de TVA est ESB70255591, est une entité inscrite au registre du commerce de Saint-Jacques-de-Compostelle, Spagna.

Email: [email protected]

Sede e uffici a Vilagarcia de Arousa, Galice.