Les ventes de vin aux États-Unis chuteront à 329 millions de caisses en 2025, l'industrie étant confrontée à une baisse prolongée de la demande

Les vignobles haut de gamme et les bouteilles de moins de 12 dollars enregistrent tous deux des baisses, l'offre excédentaire et l'évolution des habitudes de consommation ayant modifié les perspectives du marché.

15-01-2026

La Silicon Valley Bank, une division de la First Citizens Bank, a publié son 25e rapport annuel sur l'état de l'industrie du vin aux États-Unis, qui donne un aperçu détaillé de l'état actuel et des perspectives d'avenir du secteur vitivinicole américain. Le rapport, largement reconnu comme une ressource clé pour les tendances du marché des vins de qualité, a été publié depuis Napa, en Californie, et s'appuie sur des données provenant de l'ensemble des régions viticoles du pays.

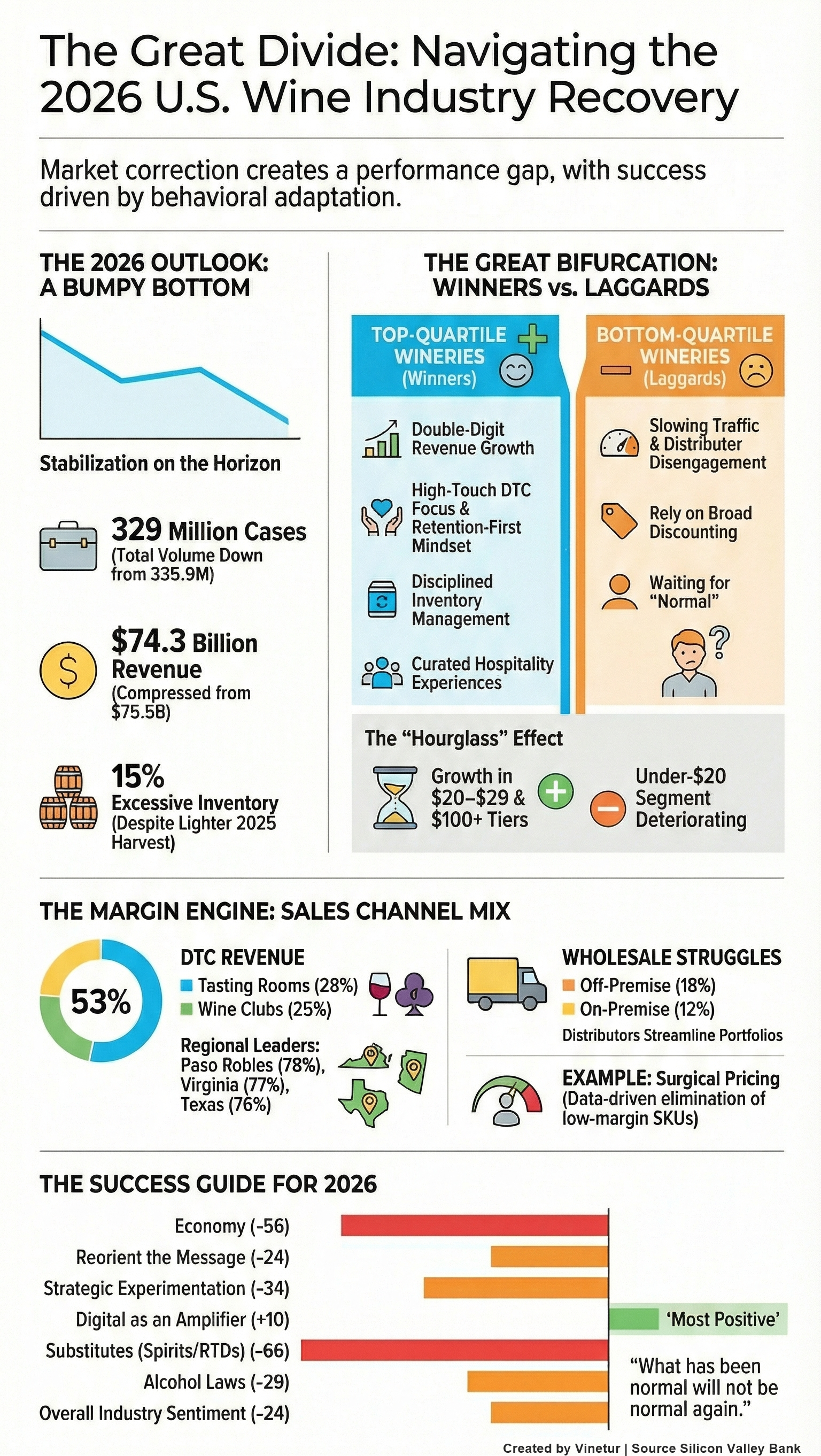

Selon le rapport 2026, les ventes totales de vin aux États-Unis pour 2025 sont estimées à environ 329 millions de caisses, en baisse par rapport aux 335,9 millions de caisses vendues en 2024. La valeur totale de ces ventes devrait s'élever à 74,3 milliards de dollars, soit une baisse par rapport aux 75,5 milliards de dollars de l'année précédente. Il s'agit d'un déclin continu, tant en volume qu'en valeur, même si le rythme de ce déclin s'est ralenti par rapport aux années précédentes.

Le secteur subit actuellement ce que les analystes décrivent comme une correction de la demande sur plusieurs années. Ce ralentissement est particulièrement marqué pour les vins dont le prix est inférieur à 12 dollars la bouteille, pour lesquels l'intérêt des consommateurs a fortement diminué. Le rapport note que si les ventes globales du secteur ont baissé de 2 % en volume et de 1,6 % en valeur en 2025, ces chiffres représentent une amélioration par rapport aux baisses plus marquées observées en 2024.

Les établissements vinicoles haut de gamme, c'est-à-dire ceux qui vendent des bouteilles de plus de 12 dollars, subissent également des pressions. Pour le premier semestre 2025, les données financières collectées par la SVB montrent que les revenus des caves premium ont baissé de 1,2 %, tant en caisses qu'en dollars. Les stocks dans ce segment sont décrits comme équilibrés à légèrement lourds, certains producteurs détenant plus de stocks qu'ils ne peuvent en vendre.

La contraction du marché du vin durera jusqu'en 2028

Rob McMillan, fondateur de la Silicon Valley Bank's Wine Division et auteur du rapport, a déclaré qu'il s'attendait à ce que la baisse de la demande sur le marché s'atténue en 2026. Il prévoit que le marché atteindra son point le plus bas entre 2027 et 2028 avant de retrouver des taux de croissance modestes. M. McMillan a souligné que les entreprises vinicoles ne peuvent pas se contenter d'attendre que les conditions s'améliorent ; celles qui enregistrent une croissance modifient activement la manière dont elles s'engagent avec les consommateurs, gèrent les stocks et définissent la valeur de leur marque.

Le rapport met en évidence plusieurs tendances clés qui façonnent l'avenir du secteur. L'une d'entre elles est la surabondance persistante de vin en vrac de haute qualité, qui a entraîné une forte croissance des vins de marque privée vendus par des détaillants tels que Total Wine & More et Costco. Ces marques de distributeur attirent les consommateurs à la recherche d'un bon rapport qualité-prix et contribuent à réduire les stocks excédentaires.

Les niveaux de stocks élevés tout au long de la chaîne d'approvisionnement constituent un autre défi. Le rapport suggère que cette situation ne s'améliorera que lorsque la demande au détail reprendra. Les petits domaines viticoles axés sur l'accueil ont enregistré une baisse du nombre de visites dans les salles de dégustation et des ventes moyennes par client, ce qui indique que les modèles traditionnels axés sur le tourisme sont mis à rude épreuve.

L'enquête annuelle menée par la SVB révèle un secteur divisé. Près de la moitié des établissements vinicoles ont évalué leur année de manière négative, tandis qu'environ un tiers d'entre eux l'ont jugée positive, ce qui représente une légère baisse par rapport à l'année dernière. Des régions telles que la Virginie, Paso Robles et Santa Barbara ont enregistré une part plus importante de résultats positifs que d'autres régions telles que Napa et Sonoma.

Les établissements vinicoles les plus performants sont généralement de plus petites exploitations qui adoptent des stratégies de gestion proactives. Elles se concentrent sur les canaux de vente directe au consommateur, tels que les salles de dégustation et les clubs de vin, affinent leur offre de produits, gèrent étroitement leurs stocks et investissent dans des expériences d'accueil qui fidélisent la clientèle. En revanche, les établissements vinicoles moins performants s'appuient davantage sur les canaux de vente en gros traditionnels et ont procédé à moins d'ajustements stratégiques.

La santé financière de l'ensemble du secteur continue de se dégrader en raison de l'augmentation du coût des intrants, de la hausse des taux d'intérêt et de la stagnation des revenus qui compriment les marges bénéficiaires. La plupart des caves n'ont pas augmenté leurs achats de raisin et certaines régions ont laissé d'importantes quantités de fruits non récoltés en raison de l'absence de demande.

Les ventes directes aux consommateurs restent essentielles pour les établissements vinicoles haut de gamme, puisqu'elles représentent plus de la moitié du chiffre d'affaires moyen. Les canaux de vente en gros contribuent à hauteur d'environ un tiers, mais sont devenus des sources de croissance moins fiables. Les différences régionales sont notables : des régions comme Paso Robles, la Virginie, le Texas et Santa Barbara affichent des parts de ventes directes au consommateur particulièrement élevées.

Les établissements vinicoles sont prudents en matière d'augmentation des prix ; environ la moitié d'entre eux prévoient de maintenir leurs prix, tandis qu'un quart d'entre eux s'attendent à de légères augmentations sur certains articles. Les entreprises les plus performantes ont recours à des ajustements de prix ciblés et à la gestion des coûts plutôt qu'à des remises généralisées.

L'intérêt pour les fusions et les acquisitions a fortement diminué par rapport aux années précédentes. Moins d'une entreprise vinicole sur cinq se dit activement intéressée par l'achat d'installations ou de marques, tandis que l'ouverture à la vente a augmenté, signe que certaines entreprises envisagent des sorties stratégiques dans un contexte de difficultés persistantes.

Le rapport examine également les changements démographiques qui affectent la consommation de vin. Les baby-boomers quittent leurs années de consommation maximale et sont remplacés par des consommateurs de la génération du millénaire et de la génération Z qui boivent moins de vin ou préfèrent d'autres boissons alcoolisées telles que les spiritueux ou la bière. La catégorie des vins de moins de 12 $ est confrontée à un déclin à long terme et il y a peu de signes de reprise à l'horizon.

SVB prévoit que les baisses de volume se poursuivront jusqu'en 2026, mais que la partie la plus importante de la contraction semble être terminée. Le marché devrait se stabiliser jusqu'en 2027-2028 avant de retrouver une croissance lente.

Les caves les mieux placées pour réussir à l'avenir sont celles qui s'adaptent rapidement, en se concentrant sur la fidélisation des clubs, les expériences axées sur l'hospitalité, l'engagement numérique ciblé, les gammes de produits simplifiées et les nouvelles approches en matière de tarification et de modèles d'accès aux salles de dégustation. Le rapport souligne que les stratégies passives reposant sur le trafic de passage ou les ventes par les distributeurs ne fonctionnent plus ; l'engagement actif des consommateurs est désormais essentiel.

La Silicon Valley Bank organisera un webinaire en direct pour discuter de ces conclusions avec des leaders du secteur, dont Rob McMillan, le 15 janvier à 9 h 00 (heure de Paris).

Fondée en 1994 avec des bureaux à Napa, Sonoma et dans l'Oregon, la division vin de la Silicon Valley Bank reste l'une des plus grandes équipes de banque commerciale au service des domaines viticoles et des vignobles de qualité supérieure dans tout le pays.

Le rapport complet sur l'état de l'industrie du vin aux États-Unis est disponible en ligne pour ceux qui souhaitent une analyse plus approfondie des tendances qui façonnent la production et les ventes de vin américain alors que le secteur traverse cette période de transition.

| Plus d'informations |

|---|

| (PDF)État de l'industrie vitivinicole américaine 2026 |

Fondée en 2007, Vinetur® est une marque déposée de VGSC S.L. qui a une longue histoire dans le secteur du vin.

VGSC, S.L., dont le numéro de TVA est ESB70255591, est une entité inscrite au registre du commerce de Saint-Jacques-de-Compostelle, Spagna.

Email: [email protected]

Sede e uffici a Vilagarcia de Arousa, Galice.