US-Weinabsatz sinkt auf 329 Millionen Kisten im Jahr 2025, da die Branche mit einem anhaltenden Nachfragerückgang konfrontiert ist

Sowohl Premium-Weinkellereien als auch Flaschen unter 12 $ verzeichnen Rückgänge, wobei das Überangebot und die sich ändernden Verbrauchergewohnheiten die Marktaussichten verändern

15.01.2026

Die Silicon Valley Bank, eine Abteilung der First Citizens Bank, hat ihren 25. jährlichen Bericht über den Zustand der US-Weinindustrie veröffentlicht, der einen detaillierten Einblick in den aktuellen Stand und die Zukunftsaussichten des amerikanischen Weinsektors gibt. Der Bericht, der weithin als Schlüsselressource für Markttrends bei Premiumweinen anerkannt ist, wurde in Napa, Kalifornien, veröffentlicht und stützt sich auf Daten aus allen Weinanbaugebieten des Landes.

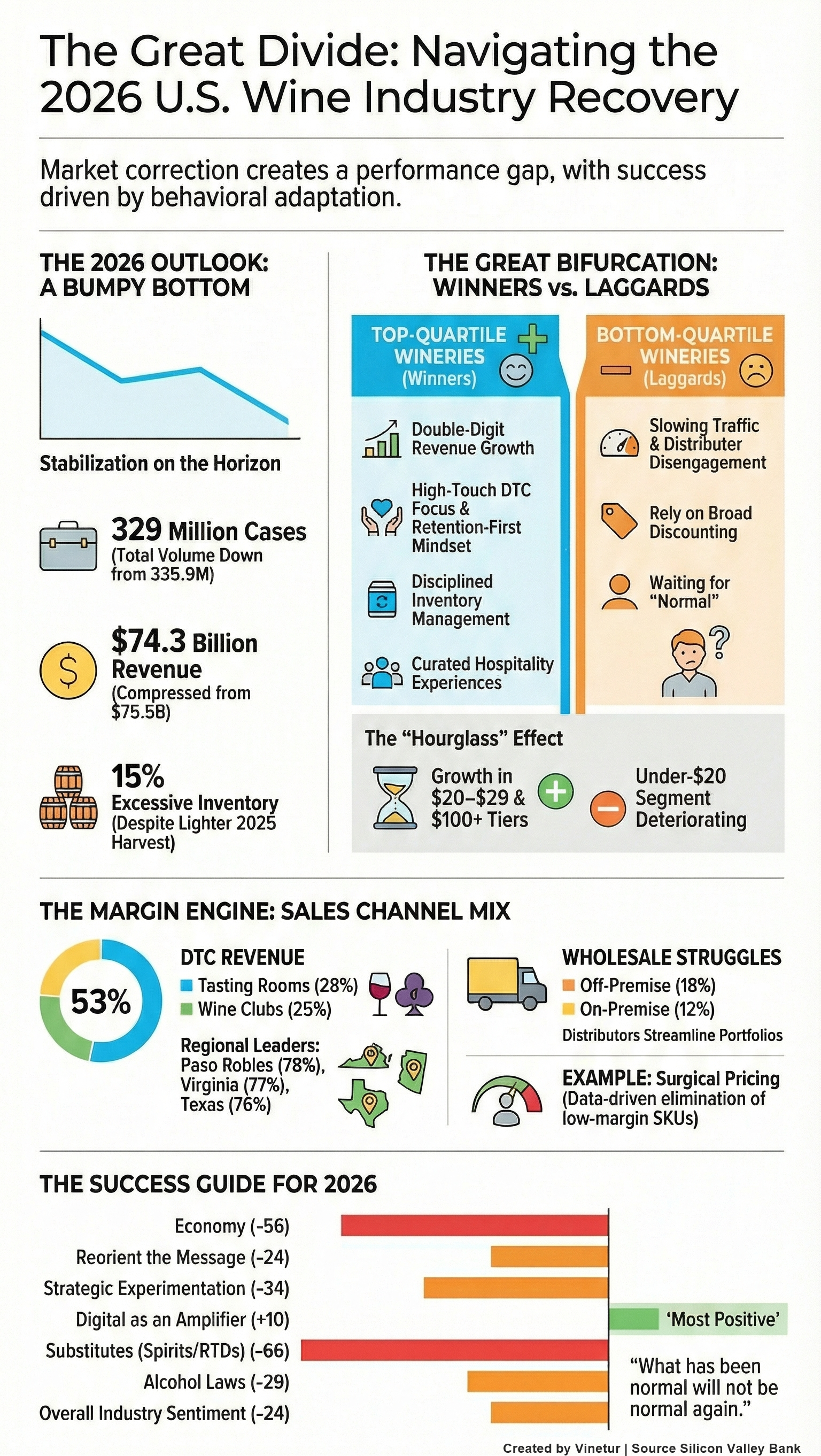

Laut dem Bericht 2026 wird der gesamte Weinabsatz in den USA für 2025 auf etwa 329 Millionen Kisten geschätzt, gegenüber 335,9 Millionen im Jahr 2024. Der Gesamtwert dieser Verkäufe wird auf 74,3 Milliarden Dollar geschätzt, ein Rückgang gegenüber 75,5 Milliarden Dollar im Vorjahr. Dies bedeutet einen anhaltenden Rückgang sowohl bei der Menge als auch beim Wert, auch wenn sich der Rückgang im Vergleich zu früheren Jahren verlangsamt hat.

Die Branche erlebt derzeit das, was Analysten als eine mehrjährige Nachfragekorrektur bezeichnen. Dieser Abschwung ist bei Weinen mit einem Preis von unter 12 $ pro Flasche am stärksten ausgeprägt, da das Interesse der Verbraucher hier stark zurückgegangen ist. Der Bericht stellt fest, dass die Gesamtverkäufe der Branche im Jahr 2025 zwar mengenmäßig um 2 % und wertmäßig um 1,6 % zurückgingen, diese Zahlen jedoch eine Verbesserung gegenüber den stärkeren Rückgängen im Jahr 2024 darstellen.

Auch die Premium-Weinkellereien - die Flaschen mit einem Preis von über 12 $ verkaufen - spüren den Druck. Für das erste Halbjahr 2025 zeigen die von der SVB erhobenen Finanzdaten, dass die Umsätze der Premium-Weinkellereien um 1,2 % gesunken sind, sowohl was den Verkauf von Kisten als auch den Verkauf in Dollar betrifft. Die Lagerbestände in diesem Segment werden als ausgeglichen bis leicht überhöht beschrieben, wobei einige Erzeuger mehr Bestände halten, als sie verkaufen können.

Schrumpfung des Weinmarktes wird bis 2028 anhalten

Rob McMillan, Gründer der Weinabteilung der Silicon Valley Bank und Autor des Berichts, geht davon aus, dass sich der Rückgang der Marktnachfrage im Jahr 2026 abschwächen wird. Er prognostiziert, dass der Markt seinen Tiefpunkt zwischen 2027 und 2028 erreichen wird, bevor er zu bescheidenen Wachstumsraten zurückkehrt. McMillan betonte, dass Weinkellereien nicht einfach darauf warten können, dass sich die Bedingungen verbessern; diejenigen, die Wachstum verzeichnen, ändern aktiv die Art und Weise, wie sie mit den Verbrauchern in Kontakt treten, ihre Bestände verwalten und ihren Markenwert definieren.

Der Bericht hebt mehrere wichtige Trends hervor, die die Zukunft der Branche bestimmen. Einer davon ist das anhaltende Überangebot an qualitativ hochwertigem Fasswein, das zu einem starken Wachstum der über Einzelhändler wie Total Wine & More und Costco verkauften Eigenmarkenweine geführt hat. Diese Eigenmarken ziehen preisbewusste Verbraucher an und tragen dazu bei, überschüssige Lagerbestände abzubauen.

Eine weitere Herausforderung sind die hohen Lagerbestände in der gesamten Lieferkette. Der Bericht deutet darauf hin, dass sich diese Situation erst verbessern wird, wenn die Nachfrage im Einzelhandel anzieht. Kleinere Weingüter, die sich auf die Gastfreundschaft konzentrieren, verzeichnen weniger Besuche in den Verkostungsräumen und einen geringeren durchschnittlichen Umsatz pro Kunde, was darauf hindeutet, dass die traditionellen, auf den Tourismus ausgerichteten Modelle unter Druck geraten sind.

Die jährlich von der SVB durchgeführte Umfrage zeigt eine gespaltene Branche. Etwa die Hälfte der Weinbaubetriebe bewertete ihr Jahr negativ, während etwa ein Drittel eine positive Bilanz zog - ein leichter Rückgang gegenüber dem letzten Jahr. Regionen wie Virginia, Paso Robles und Santa Barbara meldeten einen höheren Anteil positiver Ergebnisse im Vergleich zu anderen Regionen wie Napa und Sonoma.

Die leistungsstärksten Weingüter sind in der Regel kleinere Betriebe mit proaktiven Managementstrategien. Sie konzentrieren sich auf Direktvertriebskanäle wie Verkostungsräume und Weinclubs, verfeinern ihr Produktangebot, verwalten ihre Bestände genau und investieren in Gastfreundschaft, um die Kundenbindung zu stärken. Im Gegensatz dazu verlassen sich die leistungsschwächeren Weingüter mehr auf die traditionellen Großhandelskanäle und haben weniger strategische Anpassungen vorgenommen.

Die finanzielle Gesundheit der gesamten Branche verschlechtert sich weiter, da höhere Inputkosten, steigende Zinssätze und stagnierende Einnahmen die Gewinnmargen drücken. Die meisten Weinbaubetriebe haben ihre Traubeneinkäufe nicht erhöht, und in einigen Regionen wurden aufgrund mangelnder Nachfrage erhebliche Mengen an Obst nicht geerntet.

Der Direktverkauf an den Verbraucher ist für Premium-Weinkellereien nach wie vor von entscheidender Bedeutung und macht mehr als die Hälfte des durchschnittlichen Umsatzes aus. Der Großhandel trägt etwa ein Drittel zum Umsatz bei, ist aber zu einer weniger zuverlässigen Wachstumsquelle geworden. Regionale Unterschiede sind bemerkenswert: Gebiete wie Paso Robles, Virginia, Texas und Santa Barbara weisen besonders hohe DTC-Anteile auf.

Etwa die Hälfte plant, die Preise konstant zu halten, während ein Viertel leichte Erhöhungen bei ausgewählten Produkten erwartet. Die Spitzenreiter setzen eher auf gezielte Preisanpassungen und Kostenmanagement als auf umfassende Preisnachlässe.

Das Interesse an Fusionen und Übernahmen ist gegenüber früheren Jahren stark zurückgegangen. Weniger als eines von fünf Weingütern bekundet aktives Interesse am Kauf von Anlagen oder Marken, während die Bereitschaft zum Verkauf gestiegen ist - ein Zeichen dafür, dass einige Unternehmen angesichts der anhaltenden Herausforderungen einen strategischen Ausstieg in Betracht ziehen.

Der Bericht untersucht auch die demografischen Veränderungen, die den Weinkonsum beeinflussen. Die Baby-Boomer kommen aus ihrem Haupttrinkalter heraus und werden durch Millennials und Gen Z ersetzt, die weniger Wein trinken oder andere alkoholische Getränke wie Spirituosen oder Bier bevorzugen. Die Weinkategorie unter 12 Dollar ist langfristig rückläufig und es gibt kaum Anzeichen für eine Erholung.

Für die Zukunft prognostiziert SVB, dass der Volumenrückgang zwar bis 2026 anhalten wird, der steilste Teil des Rückgangs jedoch vorbei zu sein scheint. Es wird erwartet, dass sich der Markt bis 2027-2028 stabilisiert, bevor er danach zu einem langsamen Wachstum zurückkehrt.

Am besten positioniert für den zukünftigen Erfolg sind jene Weingüter, die sich schnell anpassen und sich auf Clubbindung, gastfreundliche Erlebnisse, gezieltes digitales Engagement, vereinfachte Produktlinien und neue Ansätze für die Preisgestaltung und Zugangsmodelle für Verkostungsräume konzentrieren. Der Bericht unterstreicht, dass passive Strategien, die sich auf den Publikumsverkehr oder den Vertrieb durch Händler stützen, nicht mehr funktionieren; eine aktive Einbindung der Verbraucher ist jetzt unerlässlich.

Die Silicon Valley Bank wird am 15. Januar um 9:00 Uhr PST ein Live-Webinar veranstalten, in dem diese Ergebnisse mit Branchenführern wie Rob McMillan diskutiert werden.

Die 1994 gegründete Weinabteilung der Silicon Valley Bank mit Niederlassungen in Napa, Sonoma und Oregon ist nach wie vor eines der größten kommerziellen Bankenteams, das sich landesweit der Betreuung von Premium-Weinkellereien und Weingütern widmet.

Der vollständige Bericht über den Zustand der US-Weinindustrie ist online verfügbar, wenn Sie eine tiefergehende Analyse der Trends suchen, die die amerikanische Weinproduktion und den Weinabsatz in dieser Zeit des Wandels prägen.

| Mehr Informationen |

|---|

| (PDF)Zustand der US-Weinindustrie 2026 |

VGSC S.L.

Vinetur® wurde 2007 gegründet und ist eine eingetragene Marke von VGSC S.L. mit einer langen Geschichte im Weinsektor.

VGSC, S.L. ist ein im Handelsregister von Santiago de Compostela, Spanien, eingetragenes Unternehmen.

E-Mail: [email protected] | Tel: +34 986 077 611

Hauptsitz und Büros in Vilagarcia de Arousa, Galicien