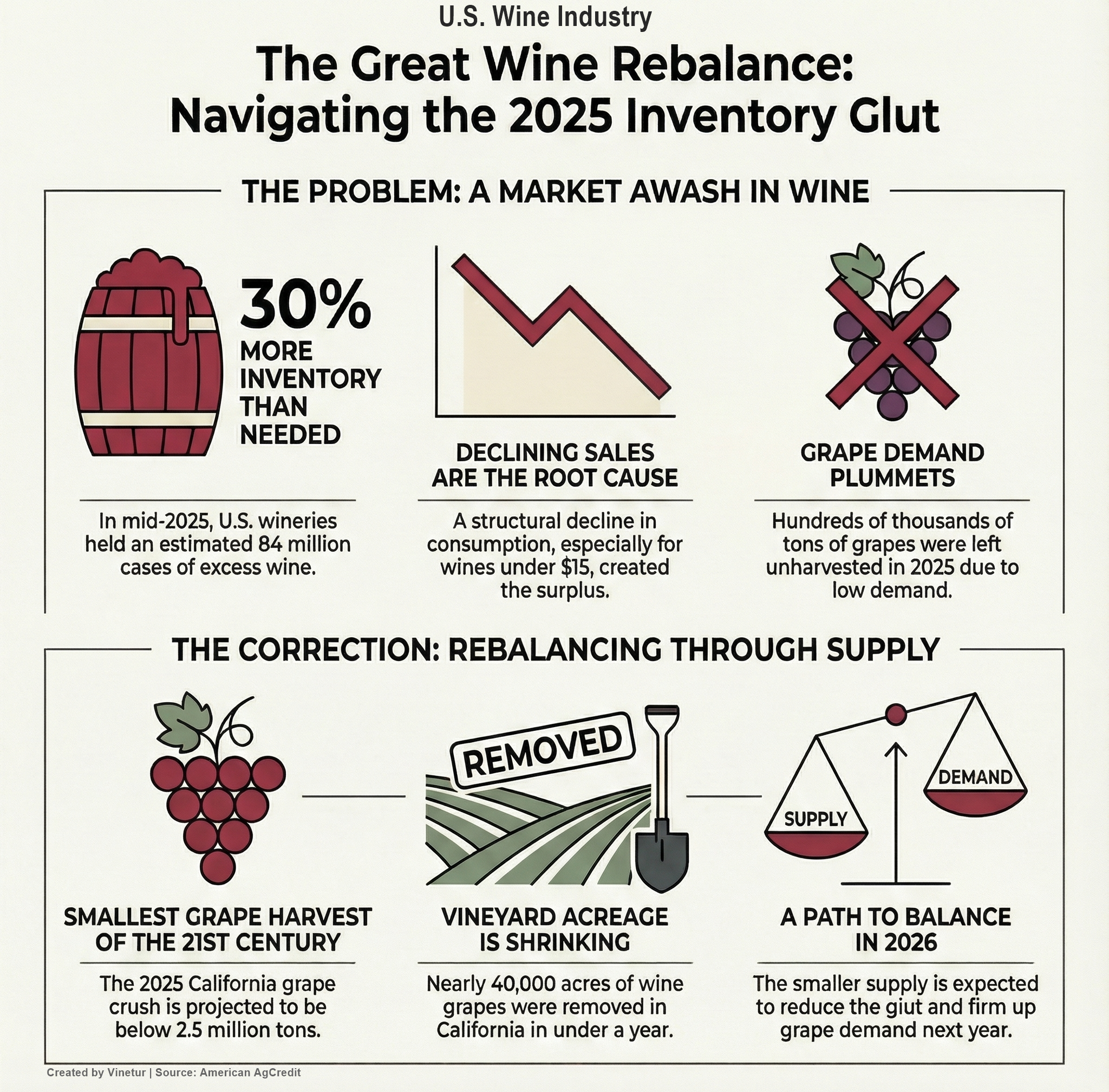

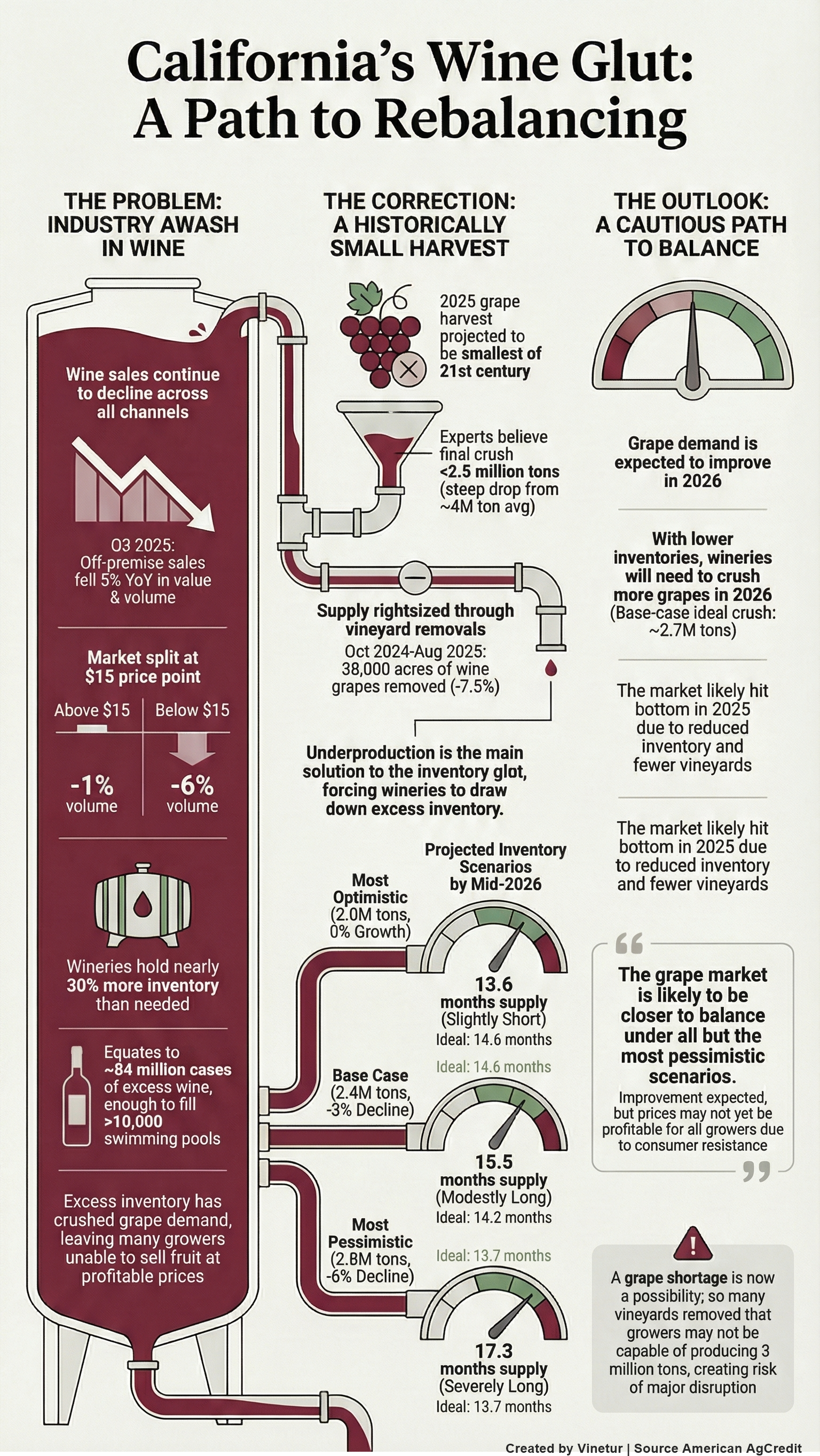

美国各地的葡萄酒酿造厂正面临着巨大的挑战,因为他们要应对已达到历史最高水平的葡萄酒库存过剩问题。据估计,到 2025 年中期,酒庄持有的葡萄酒数量比市场以有利可图的价格所能吸收的数量多出近 30%。这一过剩量约为 8,400 万箱,足以装满 10,000 多个标准游泳池,是 2022 年开始并持续到 2025 年的葡萄酒消费量下降的结果。

这种情况给酒庄和葡萄种植者都带来了巨大压力。许多生产商的瓶装、罐装和桶装葡萄酒已经超过了他们能够及时销售的数量。持有过剩葡萄酒的成本占用了资源,迫使一些酒厂对产品打折,这可能会削弱品牌价值,进一步压低价格。葡萄种植者也受到了沉重打击,因为对葡萄需求的减少导致 2025 年葡萄采摘季期间有数十万吨的葡萄果实未被采摘。

目前供过于求的根本原因是所有渠道和价位的葡萄酒销量持续下降。根据 NIQ 的数据,2025 年第三季度的零售额和零售量都同比下降了 5%。消耗量(衡量从经销商到零售商的出货量)降幅更大,收入下降了 7%,销量下降了 10%。直接面向消费者的出货量也有所下降,一些消息来源称,与前一年相比,出货量的降幅高达 21%。

出口并没有起到缓解作用。2025 年 7 月和 8 月期间,出口到国外市场的酒类价值下降了三分之一,其中加拿大的出口量因各省持续禁止进口美国酒类而骤降 94%。这些禁令在加拿大大部分省份仍然有效。

目前,市场在 15 美元价位出现了分化。价格在 15 加元以上的葡萄酒今年迄今为止销量仅下降了 1%,而价格在 15 加元以下的葡萄酒价值和销量则急剧下降了 6%。据报道,自有品牌葡萄酒的市场份额正在扩大,但这还不足以抵消更大范围的下降。

库存过剩迫使供应方进行痛苦的调整。2025 年,美国葡萄酒葡萄的主要产地加利福尼亚州迎来了本世纪最小的收成。据业内专家估计,压榨的葡萄不到 250 万吨,低于 2010 年代中期超过 400 万吨的平均水平。需求疲软、天气条件恶劣、葡萄园大面积砍伐--2024 年 10 月至 2025 年 8 月期间,近 4 万英亩葡萄园被砍伐--是葡萄产量减少的主要原因。

尽管努力减少供应量,但相对于销售量而言,库存量仍然很高。目前的库存销售比约为 1.5,按目前的销售速度计算,略高于 18 个月的供应量。从历史上看,平衡市场的存销比接近 1.25(约 15 个月)。目前的理想库存水平低于销售增长时的水平;随着消费量以每年 3% 的估计速度下降,酒厂的库存量应接近 2.98 亿箱,而不是实际的 3.82 亿箱。

展望 2026 年的收成,预计产量不足将有助于使库存接近平衡。如果加州的压榨量仍然较小,而销售量保持稳定或略有下降,那么到 2026 年中期,库存与销售量之比将降至 15.5 个月左右,这是一个显著的改善,但仍高于理想水平。在更乐观的情况下,如果收成更少或销售持平,库存可能接近平衡甚至不足。

然而,市场自我修正的速度还存在很大的不确定性。2025 年压榨量的最终数据要到 3 月份才能获得,这使得种植者与酒厂之间的年初谈判充满挑战。经济背景进一步增加了复杂性:由于通胀和政治不确定性,消费者情绪仍然低迷,工资增长并没有完全抵消许多家庭不断上涨的成本。

对于葡萄种植者来说,前景喜忧参半。虽然随着库存的减少,葡萄需求应该会有所改善,但葡萄园的持续搬迁意味着明年生产葡萄的能力将有所下降。一些分析师警告说,如果需求反弹的速度超过预期,或者产量受到天气或疾病的影响,那么明年就可能出现葡萄短缺。

建议酿酒厂密切关注市场数据,避免在签订下一季葡萄合同前等待过久。我们鼓励拥有理想品种的种植者尽可能继续种植,直到需求和价格更加明朗。而那些葡萄产量不高或土地贫瘠的种植者则可能需要考虑其他用途。

美国葡萄酒业能否恢复平衡,将取决于消费稳定的速度,以及生产商如何有效管理供应减少,同时又不损害长期品牌价值或未来销售潜力。目前,酒庄和种植者都面临着艰难的抉择,因为他们要度过美国葡萄酒生产近来最具挑战性的时期之一。

Vinetur® 是 VGSC S.L. 公司的注册商标,成立于 2007 年,在葡萄酒行业有着悠久的历史。

VGSC,S.L.(CIF B70255591)是一家在西班牙圣地亚哥-德孔波斯特拉商业注册处注册的实体。

电子邮件:[email protected]

总部和办事处位于加利西亚的 Vilagarcia de Arousa | Spain