Gli acquisti di vino pregiato negli Stati Uniti crollano del 43,6% nel 2025, mentre gli acquirenti europei colmano il divario

I dazi doganali e l'indebolimento del dollaro determinano bruschi cambiamenti nella domanda globale, con i vini italiani e quelli di Bordeaux che vedono fortune divergenti

19-01-2026

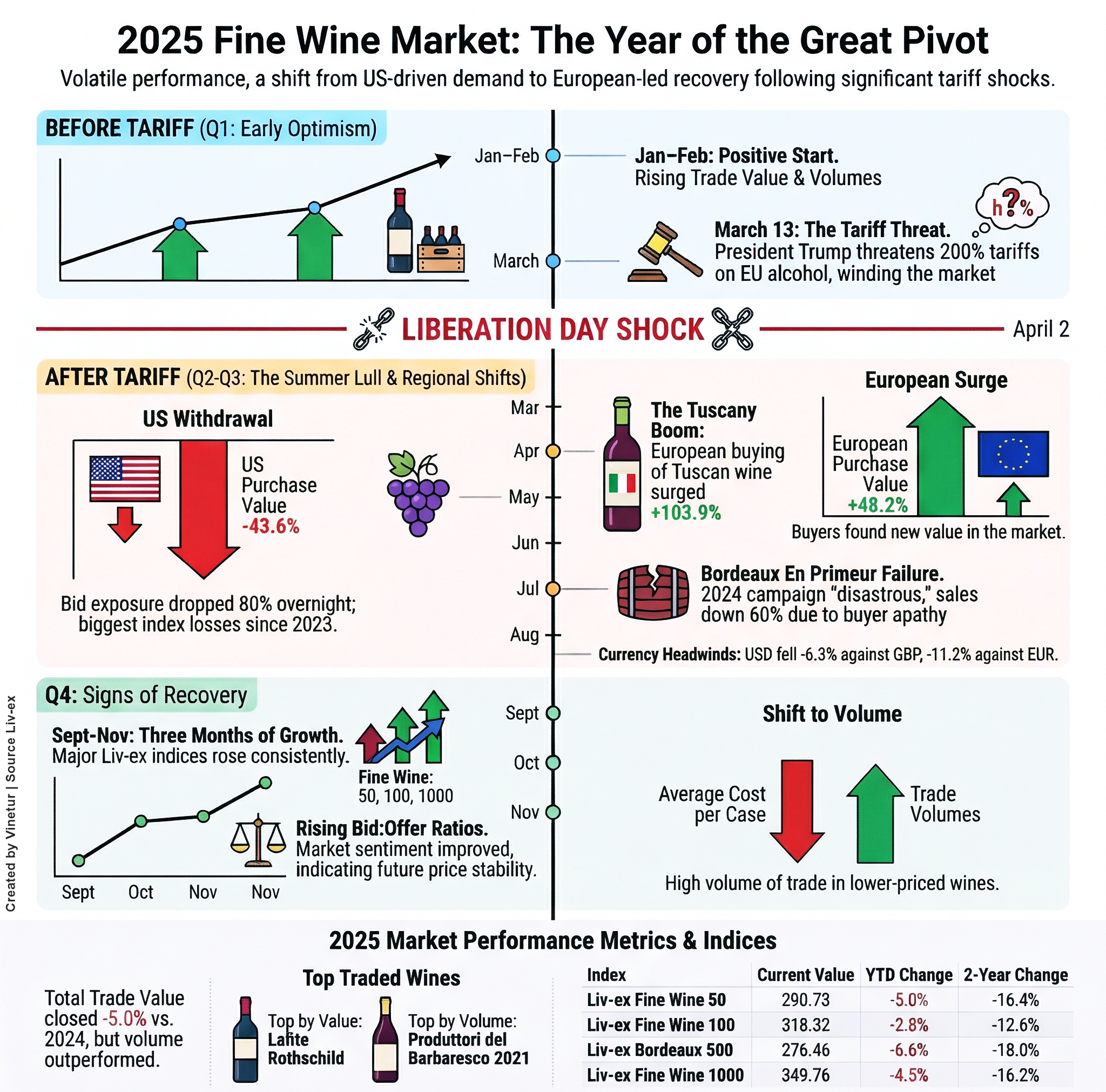

Il mercato dei vini pregiati nel 2025 ha vissuto un anno di forti perturbazioni e di graduale stabilizzazione, secondo l'ultimo rapporto annuale di Liv-ex, la borsa mondiale dei vini pregiati. Il rapporto, pubblicato a dicembre, illustra come il settore ha affrontato una serie di sfide, tra cui i nuovi dazi statunitensi sul vino europeo, una deludente campagna En Primeur di Bordeaux e il cambiamento dei modelli di domanda globale.

L'anno è iniziato con un cauto ottimismo. Dopo tre anni di costante declino, il valore e i volumi degli scambi sono aumentati a gennaio e febbraio, grazie al recupero delle scorte in eccesso da parte dei commercianti. Tuttavia, questo slancio si è rapidamente interrotto a marzo, quando il Presidente Donald Trump ha minacciato di imporre dazi fino al 200% sulle importazioni di alcolici in Europa. L'incertezza ha congelato l'attività di acquisto degli Stati Uniti e ha provocato scosse nel mercato.

Il 2 aprile, l'amministrazione statunitense ha confermato una tariffa del 15% sul vino europeo - giorno soprannominato "Liberation Day". L'impatto è stato immediato: L'esposizione alle offerte statunitensi su Liv-ex è crollata dell'80% durante la notte e ad aprile si sono registrate le maggiori perdite mensili nei principali indici Liv-ex dal 2023. Lo champagne e i vini italiani, entrambi fortemente dipendenti dagli acquirenti americani, sono stati tra i più colpiti.

A metà anno, il mercato è entrato nella consueta fase di stasi estiva, aggravata da una debole campagna En Primeur di Bordeaux. Nonostante le significative riduzioni di prezzo da parte dei produttori, l'interesse dei collezionisti non si è ravvivato. Le vendite dei principali commercianti britannici sono diminuite del 60% rispetto agli anni precedenti e molti commercianti hanno ridotto le loro offerte o criticato apertamente i prezzi di vendita. La catena di approvvigionamento è stata ulteriormente messa a dura prova dal fatto che alcuni negociant hanno rifiutato le assegnazioni dei produttori.

Alla ripresa delle contrattazioni dopo la pausa estiva, sono cominciati a emergere segnali di ripresa. Il rapporto tra domanda e offerta, indicatore chiave dell'interesse degli acquirenti, è aumentato costantemente da settembre in poi. I principali indici Liv-ex sono aumentati per tre mesi consecutivi durante l'autunno e il valore e i volumi degli scambi hanno registrato una ripresa a settembre e ottobre, prima di diminuire leggermente a novembre.

Per l'intero anno, il valore totale degli scambi è stato inferiore del 5% ai livelli del 2024. Tuttavia, i volumi di scambio sono aumentati dell'8,7%, grazie all'incremento dell'attività a prezzi più bassi. L'indice Liv-ex 1000 ha chiuso l'anno con un calo del 4,5%, mentre il costo medio per cassa scambiata è sceso del 12,6%. Questo spostamento verso vini più accessibili ha segnato un notevole cambiamento nelle dinamiche di mercato.

A livello geografico, i modelli di domanda si sono spostati in modo significativo nel 2025. Il valore degli acquisti negli Stati Uniti è diminuito del 43,6% rispetto all'anno precedente a causa dei dazi e dell'indebolimento del dollaro - la valuta è scesa del 6,3% rispetto alla sterlina e dell'11,2% rispetto all'euro nel corso dell'anno. Gli acquirenti europei sono intervenuti per colmare gran parte di questo divario; il valore totale degli acquisti europei è aumentato del 48,2% rispetto all'anno precedente.

I vini italiani hanno beneficiato maggiormente di questo spostamento, soprattutto quelli toscani, dove gli acquisti europei sono più che raddoppiati rispetto ai livelli del 2024. Nonostante il forte calo degli acquisti di vino italiano negli Stati Uniti (-50,2%), il valore totale degli scambi italiani è aumentato di mezzo punto percentuale in tutti i mercati.

Il Bordeaux ha continuato il suo declino a lungo termine nella quota di mercato, passando dal 36,3% al 35,5% del totale degli scambi su Liv-ex. La scarsa performance della campagna En Primeur ha danneggiato la fiducia e messo a dura prova i rapporti all'interno della filiera, ma nel corso dell'anno si sono registrati segnali di stabilizzazione: L'indice Fine Wine 50, che tiene conto dei First Growth, è salito per tre mesi consecutivi e il rapporto tra offerta e prezzo è migliorato.

Anche la quota della Borgogna è scesa dal 22,5% al 21,4%, mentre si è allargato il divario tra i vini di alto livello e le offerte di livello inferiore. Nella fascia alta, la domanda e l'offerta hanno iniziato a riequilibrarsi e i prezzi si sono stabilizzati, mentre la Borgogna di fascia bassa ha continuato ad avere problemi di eccesso di offerta.

In Asia, l'attività commerciale è rimasta incoerente, ma ha indicato un graduale miglioramento del sentiment, in particolare a Hong Kong, dove il rafforzamento dei mercati azionari ha coinciso con una rinnovata domanda di Borgogna di alta gamma sia tra i commercianti che nei ristoranti.

A livello di produttori, Château Lafite Rothschild è stato ancora una volta il vino più scambiato in valore per il terzo anno consecutivo, mentre Sassicaia ha rafforzato la resistenza dell'Italia con una domanda europea costante. In volume, il Barbaresco 2021 di Produttori del Barbaresco è risultato il vino più scambiato dell'anno; il suo prezzo si è stabilizzato nella seconda metà del 2025, segno che l'interesse si sta allargando oltre le etichette di lusso.

Nonostante questi segnali positivi, i prezzi complessivi non sono ancora tornati in territorio di crescita, ma sembrano trovare un punto di partenza dopo anni di declino. Il rapporto rileva che, mentre la domanda statunitense rimane in sordina a causa dei dazi, gli acquirenti europei hanno assunto un ruolo più importante e i primi indicatori provenienti dall'Asia suggeriscono che la domanda si sta lentamente risvegliando dopo un lungo periodo di flessione.

Guardando al 2026, gli esperti del settore vedono opportunità per i nuovi collezionisti, dato che i prezzi rimangono accessibili e gli squilibri tra domanda e offerta iniziano a correggersi, soprattutto se gli sforzi delle lobby riusciranno a rimuovere i dazi statunitensi o se la domanda asiatica continuerà la sua traiettoria di ripresa.

I prossimi mesi saranno cruciali per Bordeaux, che si prepara alla prossima campagna En Primeur; il successo dipenderà da strategie di prezzo che entusiasmino gli acquirenti piuttosto che ripetere gli errori del passato. Nel frattempo, la Borgogna si trova ad affrontare le sfide di un piccolo raccolto imminente che potrebbe mettere alla prova la stabilità del mercato se i prezzi non vengono gestiti con attenzione.

L'analisi di Liv-ex conclude che, sebbene la ripresa sia ancora fragile e disomogenea tra le regioni e le fasce di prezzo, c'è ora un cauto ottimismo sul fatto che il mercato dei vini pregiati abbia svoltato l'angolo dopo diversi anni difficili e che si stia avviando un periodo di stabilizzazione verso il 2026.

Fondata nel 2007, Vinetur® è un marchio registrato di VGSC S.L. con una lunga storia nel settore vinicolo.

VGSC, S.L. con partita IVA B70255591 è una società spagnola legalmente iscritta nel Registro delle Imprese della città di Santiago de Compostela, con il numero di registrazione: Bollettino 181, Riferimento 356049 nel Volume 13, Pagina 107, Sezione 6, Foglio 45028, Iscrizione 2.

Email: [email protected]

Sede e uffici a Vilagarcia de Arousa, Spagna.