US-Weinkellereien sehen sich mit einer Weinschwemme von 84 Millionen Kisten konfrontiert, da die Verkäufe um 10% sinken und die Exporte einbrechen

Kaliforniens kleinste Traubenernte seit Jahrzehnten und ein starker Nachfragerückgang lassen die Branche um die Wiederherstellung des Marktgleichgewichts kämpfen

09.12.2025

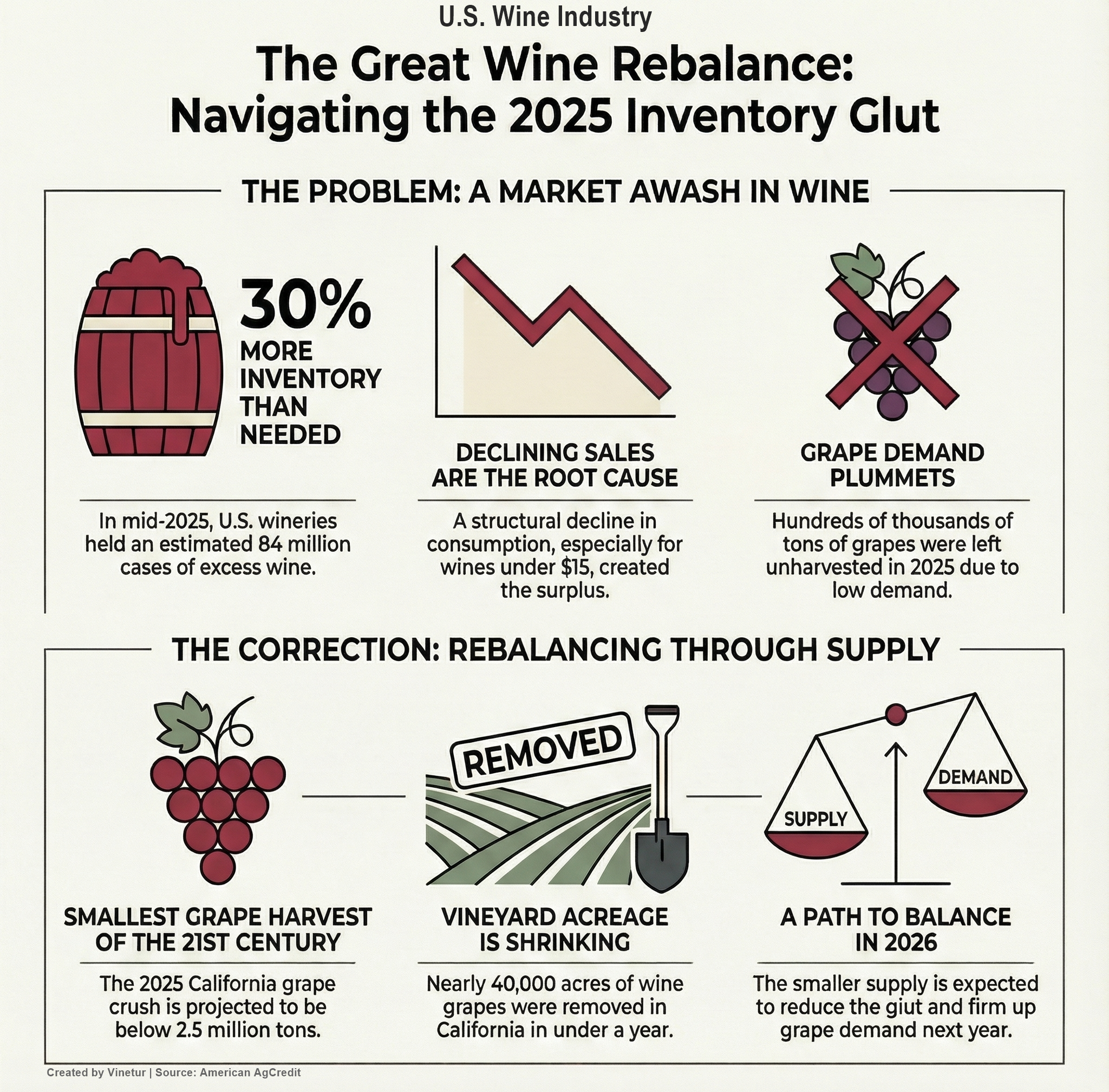

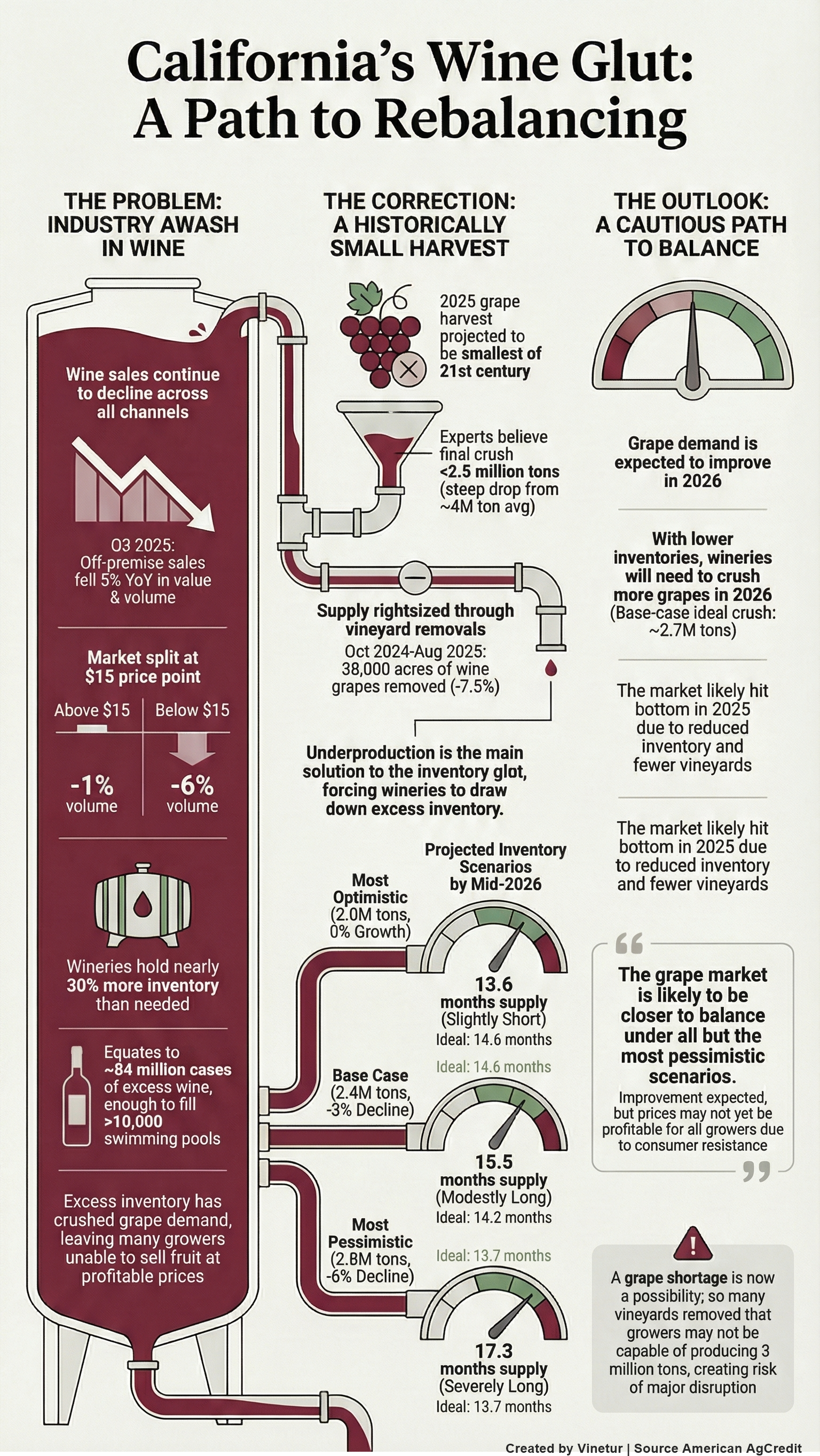

Weinkellereien in den Vereinigten Staaten stehen vor einer großen Herausforderung, da sie mit einer Weinschwemme konfrontiert sind, die historische Ausmaße erreicht hat. Schätzungen zufolge verfügten die Kellereien bis Mitte 2025 über fast 30 % mehr Wein, als der Markt zu rentablen Preisen aufnehmen konnte. Dieser Überschuss, der etwa 84 Millionen Kisten entspricht oder genug, um mehr als 10.000 Standardschwimmbecken zu füllen, ist das Ergebnis eines Rückgangs des Weinkonsums, der im Jahr 2022 begann und sich bis 2025 fortsetzt.

Diese Situation hat sowohl die Weinkellereien als auch die Traubenerzeuger erheblich unter Druck gesetzt. Viele Erzeuger haben mehr Wein in Flaschen, Tanks und Fässern, als sie zeitnah verkaufen können. Die Kosten für die Lagerung dieses Überschusses binden Ressourcen und zwingen einige Weinkellereien zu Preisnachlässen, was den Markenwert untergraben und die Preise weiter drücken kann. Auch die Weinbauern wurden hart getroffen, da die geringere Nachfrage nach Trauben dazu führte, dass in der Saison 2025 Hunderttausende von Tonnen Obst nicht geerntet wurden.

Die Hauptursache für das derzeitige Überangebot ist ein anhaltender Rückgang der Weinverkäufe in allen Vertriebskanälen und Preislagen. Laut NIQ-Daten sank der Einzelhandelsumsatz im dritten Quartal 2025 sowohl wert- als auch mengenmäßig um 5 % im Vergleich zum Vorjahr. Die Auslieferungen, die die Lieferungen von Großhändlern an Einzelhändler messen, gingen sogar noch stärker zurück - um 7 % beim Umsatz und 10 % beim Volumen. Auch die Direktlieferungen an den Verbraucher gingen zurück, wobei einige Quellen von einem Rückgang des Volumens um bis zu 21 % im Vergleich zum Vorjahr berichten.

Die Exporte haben keine Entlastung gebracht. Die Lieferungen ins Ausland gingen im Juli und August 2025 wertmäßig um ein Drittel zurück, wobei die kanadischen Exporte aufgrund der anhaltenden Verbote der Provinzen für amerikanische Alkoholimporte um 94 % einbrachen. Diese Verbote gelten nach wie vor in den meisten kanadischen Provinzen.

Der Markt ist jetzt an der Preisgrenze von 15 $ zweigeteilt. Weine mit einem Preis von über 15 Dollar haben nur einen bescheidenen Rückgang von nur 1 % des Volumens seit Jahresbeginn zu verzeichnen, während die Weine unter 15 Dollar einen viel stärkeren Rückgang von 6 % sowohl des Wertes als auch des Volumens erfahren haben. Berichten zufolge gewinnen Weine mit Eigenmarken Marktanteile, was jedoch nicht ausreicht, um die allgemeinen Rückgänge auszugleichen.

Die Überschwemmung der Lagerbestände hat eine schmerzhafte Korrektur auf der Angebotsseite erzwungen. Kalifornien, das den Großteil der amerikanischen Weintrauben erzeugt, verzeichnete 2025 die kleinste Ernte des Jahrhunderts. Branchenexperten schätzen, dass weniger als 2,5 Millionen Tonnen gekeltert wurden, während es Mitte der 2010er Jahre noch durchschnittlich über 4 Millionen Tonnen waren. Dieser Rückgang ist auf die schwache Nachfrage, schwierige Witterungsbedingungen und die großflächige Räumung von Weinbergen zurückzuführen - zwischen Oktober 2024 und August 2025 wurden fast 40 000 Hektar aus der Produktion genommen.

Trotz dieser Bemühungen um eine Verringerung des Angebots sind die Lagerbestände im Verhältnis zum Umsatz weiterhin hoch. Das derzeitige Verhältnis zwischen Lagerbeständen und Verkäufen liegt bei etwa 1,5, was bei den derzeitigen Verkaufsraten einem Angebot von etwas mehr als 18 Monaten entspricht. In der Vergangenheit lag das Verhältnis in einem ausgeglichenen Markt bei 1,25 (etwa 15 Monate). Der ideale Lagerbestand ist heute niedriger als zu Zeiten steigender Umsätze; bei einem geschätzten jährlichen Verbrauchsrückgang von 3 % sollten die Weinkellereien eher 298 Millionen Kisten vorrätig halten als die aktuelle Zahl von 382 Millionen.

Mit Blick auf die Ernte 2026 deuten die Prognosen darauf hin, dass die Unterproduktion dazu beitragen wird, die Bestände wieder ins Gleichgewicht zu bringen. Wenn die Ernte in Kalifornien gering bleibt und die Verkäufe sich stabilisieren oder nur geringfügig zurückgehen, könnte das Verhältnis zwischen Lagerbeständen und Verkäufen bis Mitte 2026 auf etwa 15,5 Monate sinken - eine deutliche Verbesserung, die aber immer noch über dem idealen Niveau liegt. In optimistischeren Szenarien mit noch kleineren Ernten oder stagnierenden Verkäufen könnten sich die Lagerbestände dem Gleichgewicht nähern oder sogar darunter liegen.

Es besteht jedoch eine erhebliche Unsicherheit darüber, wie schnell sich der Markt selbst korrigieren wird. Daten über den endgültigen Umfang der Weinernte 2025 werden erst im März vorliegen, was die Verhandlungen zwischen Erzeugern und Weinkellereien zu Beginn des Jahres zu einer Herausforderung macht. Der wirtschaftliche Hintergrund macht die Sache noch komplizierter: Die Stimmung der Verbraucher ist aufgrund der Inflation und der politischen Unsicherheit nach wie vor schlecht, und die Lohnzuwächse haben die steigenden Kosten für viele Haushalte nicht vollständig ausgeglichen.

Für die Traubenproduzenten sind die Aussichten gemischt. Während sich die Nachfrage nach Trauben mit dem Abbau der Lagerbestände verbessern dürfte, bedeutet die fortgesetzte Räumung von Rebflächen, dass es im nächsten Jahr weniger Kapazitäten für die Traubenproduktion geben wird. Einige Analysten warnen, dass es bereits im nächsten Jahr zu Engpässen kommen könnte, wenn die Nachfrage schneller als erwartet wieder ansteigt oder wenn die Erträge durch Wetter oder Krankheiten beeinträchtigt werden.

Den Weinkellereien wird empfohlen, die Marktdaten genau zu beobachten und nicht zu lange zu warten, bevor sie Traubenverträge für die kommende Saison abschließen. Erzeuger, die über erwünschte Sorten verfügen, werden ermutigt, den Anbau nach Möglichkeit fortzusetzen, bis mehr Klarheit über Nachfrage und Preisgestaltung besteht. Diejenigen, die über unproduktive Reben oder Grenzertragsflächen verfügen, müssen möglicherweise über alternative Nutzungsmöglichkeiten nachdenken.

Der Weg der US-Weinindustrie zurück zum Gleichgewicht wird davon abhängen, wie schnell sich der Verbrauch stabilisiert und wie effektiv die Erzeuger mit der Verringerung des Angebots umgehen, ohne den langfristigen Markenwert oder das künftige Absatzpotenzial zu beeinträchtigen. Im Moment stehen sowohl die Weinkellereien als auch die Winzer vor schwierigen Entscheidungen, da sie eine der schwierigsten Zeiten der jüngeren Vergangenheit für die amerikanische Weinproduktion durchstehen müssen.

VGSC S.L.

Vinetur® wurde 2007 gegründet und ist eine eingetragene Marke von VGSC S.L. mit einer langen Geschichte im Weinsektor.

VGSC, S.L. ist ein im Handelsregister von Santiago de Compostela, Spanien, eingetragenes Unternehmen.

E-Mail: [email protected] | Tel: +34 986 077 611

Hauptsitz und Büros in Vilagarcia de Arousa, Galicien