Le spedizioni di vino al consumo diretto calano in volume e valore mentre i prezzi medi delle bottiglie raggiungono livelli record

L'industria si trova ad affrontare i venti contrari dell'economia e il cambiamento delle abitudini dei consumatori, mentre alcuni Stati e piccole aziende vinicole sono in controtendenza rispetto al trend nazionale.

04-09-2025

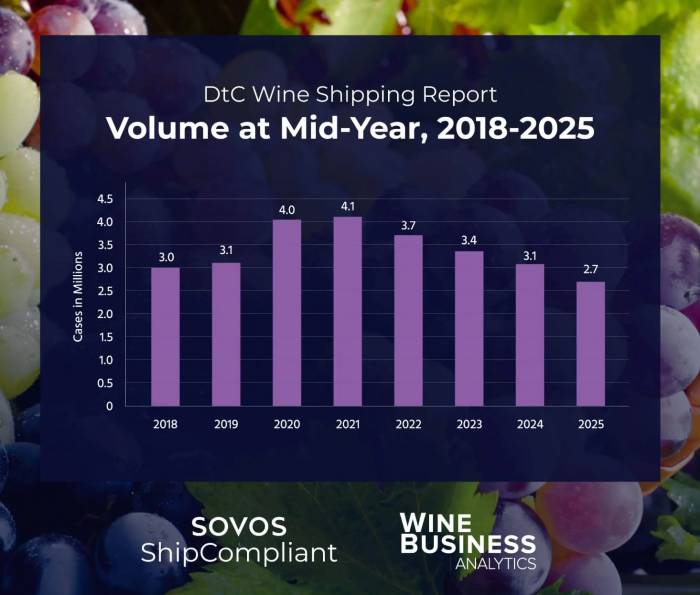

Secondo i nuovi dati di Sovos ShipCompliant e WineBusiness Analytics, il mercato statunitense delle spedizioni di vino direct-to-consumer (DtC) ha continuato a contrarsi sia in termini di volume che di valore nella prima metà del 2025. L'ultimo rapporto di metà anno, che si basa su milioni di transazioni anonime e su dati completi delle cantine, mostra che il canale DtC ha spedito 2,7 milioni di casse da gennaio a giugno, con un calo del 12% rispetto allo stesso periodo dell'anno precedente. Il valore totale di queste spedizioni è sceso del 6%, raggiungendo 1,7 miliardi di dollari.

Nonostante la flessione generale, il prezzo medio per bottiglia spedita DtC è aumentato notevolmente. La media nazionale è ora di 52,68 dollari, con un aumento dell'8% rispetto all'anno precedente e un incremento del 38% dal 2018. Questa crescita del prezzo medio delle bottiglie supera l'inflazione generale ed è guidata da aumenti significativi nelle regioni chiave. La Napa Valley rimane la regione più costosa, con un prezzo medio della bottiglia salito a 92,29 dollari, con un aumento dell'8% rispetto allo scorso anno. La media di Sonoma è salita del 9% a 37,96 dollari, mentre il segmento del resto della California ha registrato un aumento del 14% a 32,12 dollari. L'Oregon è stata l'unica grande regione a registrare una diminuzione, con un prezzo medio della bottiglia sceso del 3% a 49,43 dollari.

La California continua a essere la destinazione principale per le spedizioni di vino DtC, anche se la sua quota sul volume totale è leggermente diminuita dal 29% al 28%. Le spedizioni in California sono diminuite del 14% in volume e del 10% in valore rispetto allo scorso anno, per un totale di 765.000 casse e 482 milioni di dollari rispettivamente. Tra gli altri Stati di destinazione principali figurano Texas, Washington, Florida e New York.

Tra tutti gli Stati, il Michigan e l'Alaska hanno rappresentato una notevole eccezione alla tendenza al ribasso. Il volume delle spedizioni del Michigan è cresciuto dell'1%, aumentando la sua quota del volume nazionale dal 2% al 3%, mentre il valore è aumentato del 3%. L'Alaska ha registrato un drammatico aumento del 46% del volume delle spedizioni e un balzo del 93% del valore, in gran parte dovuto ai nuovi requisiti per le licenze delle aziende vinicole attuati all'inizio del 2024.

Otto Stati hanno registrato una crescita positiva del valore durante questo periodo: Alaska (+93%), Arkansas (+7%), Idaho (+7%), Kentucky (+6%), Michigan (+3%), South Carolina (+5%), Tennessee (+3%) e Wyoming (+8%).

Tutte le principali regioni produttrici di vino hanno registrato un calo sia in termini di volume che di valore delle spedizioni. Il segmento Resto della California ha registrato il calo più marcato, con una diminuzione del 24% in volume e del 14% in valore. Per la prima volta, la sua quota di volume totale (10%) è scesa al di sotto di quella della Costa Centrale (11%) e del resto degli Stati Uniti (11%). La Costa Centrale ha registrato la riduzione più contenuta del volume delle spedizioni, pari ad appena il 6%.

Anche le dimensioni delle aziende vinicole hanno avuto un ruolo nell'andamento delle performance. Tutte le categorie di dimensioni hanno registrato un calo dei volumi di spedizione, ma un aumento del prezzo medio delle bottiglie. Le cantine molto piccole (con una produzione annua compresa tra 1.000 e 4.999 casse) sono state uniche a registrare un aumento del valore delle spedizioni nonostante un calo del 12% dei volumi; il loro prezzo medio delle bottiglie è salito del 15% a 79,34 dollari. Le cantine a produzione limitata (meno di 1.000 casse all'anno) hanno superato per la prima volta un prezzo medio della bottiglia di 100 dollari, raggiungendo i 112,76 dollari dopo un aumento percentuale simile.

Il Cabernet Sauvignon ha mantenuto la sua posizione di primo vitigno per le spedizioni DtC sia per volume (16%) che per valore (29%), nonostante un calo a due cifre delle spedizioni rispetto all'anno scorso. Il prezzo medio delle bottiglie è salito a 98,35 dollari. Segue il Pinot Nero, con una quota di volume del 15% e il terzo prezzo medio della bottiglia più alto tra i principali vitigni, pari a 55,59 dollari. Anche le miscele rosse hanno rappresentato una quota significativa, ma hanno registrato cali più marcati sia in termini di volume che di valore.

Il Riesling è stato uno dei pochi punti di forza tra i vitigni, registrando un modesto aumento del 2% nel volume delle spedizioni, anche se ha mantenuto solo una piccola quota del mercato complessivo.

I nuovi dati sulla composizione del paniere rivelano che gli ordini contenenti da quattro a sei bottiglie sono i più comuni e rappresentano un quarto di tutte le spedizioni. I grandi ordini di dodici o più bottiglie rappresentano un'altra quota significativa, pari al 22%. Gli ordini di bottiglie singole rimangono rari, con appena il 13%. Il numero medio di bottiglie per spedizione è passato da 9,5 dello scorso anno a quasi dieci di quest'anno, un aumento attribuito in parte al consolidamento degli acquisti da parte dei consumatori o al ritiro delle quote del club del vino direttamente presso le cantine.

Anche il valore medio degli ordini è aumentato in modo significativo, passando dai 463 dollari dell'anno scorso ai 521 di quest'anno, con un balzo del 13%. Ciò riflette non solo l'aumento dei prezzi, ma anche le dimensioni degli ordini, in quanto i consumatori cercano una maggiore efficienza a fronte dell'aumento dei costi di spedizione.

Gli analisti del settore notano che queste tendenze riflettono le sfide più ampie che le aziende vinicole statunitensi devono affrontare: l'incertezza economica, il cambiamento delle preferenze dei consumatori e l'aumento dei costi associati alle vendite dirette e alla logistica delle spedizioni. Mentre alcuni Stati e segmenti hanno registrato modesti guadagni o stabilità, la maggior parte delle regioni continua a lottare con volumi in calo, anche se i prezzi aumentano.

Il rapporto annuale completo sulle spedizioni di vino DtC sarà pubblicato all'inizio del prossimo anno e offrirà ulteriori informazioni su come le aziende vinicole si stanno adattando a queste mutevoli condizioni di mercato. Per il momento, gli osservatori del settore seguono con attenzione l'adeguamento delle strategie delle aziende vinicole in un contesto di difficoltà economiche e di evoluzione del comportamento dei consumatori in tutto il Paese.

Fondata nel 2007, Vinetur® è un marchio registrato di VGSC S.L. con una lunga storia nel settore vinicolo.

VGSC, S.L. con partita IVA B70255591 è una società spagnola legalmente iscritta nel Registro delle Imprese della città di Santiago de Compostela, con il numero di registrazione: Bollettino 181, Riferimento 356049 nel Volume 13, Pagina 107, Sezione 6, Foglio 45028, Iscrizione 2.

Email: [email protected]

Sede e uffici a Vilagarcia de Arousa, Spagna.