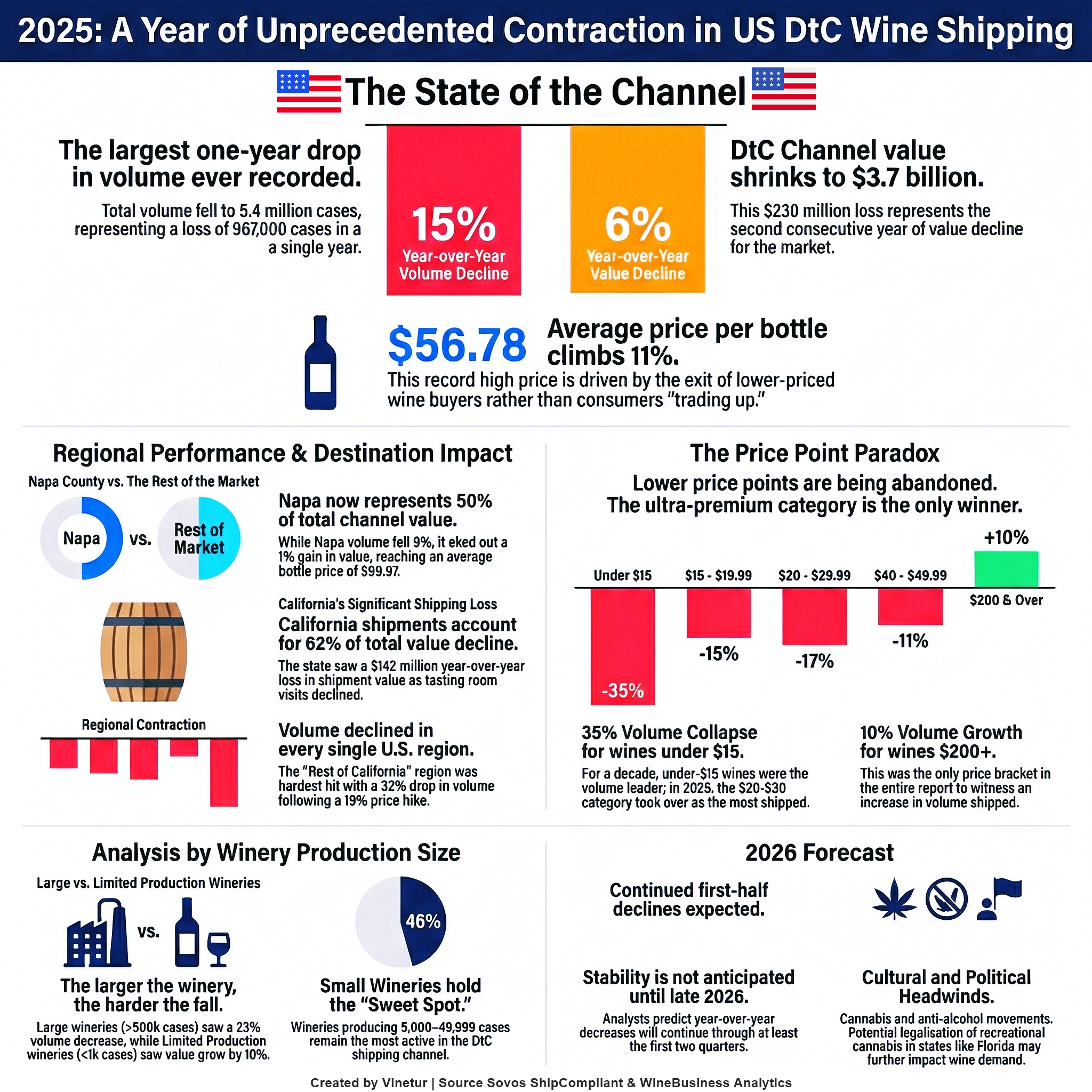

根据 Sovos ShipCompliant 和 WineBusiness Analytics 发布的年度报告,2025 年美国直接面向消费者(DtC)的葡萄酒运输市场经历了有史以来最严重的萎缩。该数据涵盖了 1300 多家美国酒庄的发货量,并预测了整个 DtC 行业的发展趋势,与 2024 年相比,发货量下降了 15%,总价值下降了 6%。这标志着该渠道的发货量连续第四年下降,总价值连续第二年下降。

DtC 发货总量降至 540 万箱,价值 37 亿美元。每瓶葡萄酒的平均出货价格大幅上涨了 11%,达到 56.78 美元,但这并不是因为消费者购买了更昂贵的葡萄酒。相反,报告将这一增长归因于 "组合转变",即低价购买者离开渠道,导致高价葡萄酒在萎缩的市场中占据更大份额。

DtC运输量的下降幅度超过了其他葡萄酒购买渠道的下降幅度。虽然 2025 年的自营和非自营销售都出现了下滑,但零售商发货量的萎缩速度更快。目前,该渠道仅占国产葡萄酒非零售市场总额的 7%,低于 2021 年的 12%。

各地区的表现不尽相同,但几乎所有地区都出现了负增长。纳帕县的恢复力最强,目前占 DtC 渠道总价值的一半。纳帕的发货量下降了 8%,但价值却增长了 1%,平均瓶价达到 99.97 美元。索诺玛县的情况与整体市场密切相关,发货量下降了 14%,货值下降了 10%。中央海岸地区的发货量下降了 13%,价值下降了 12%,不过该地区的赤霞珠却逆势增长了 10%。

其他地区的损失更大。加利福尼亚其他地区 "的出货量大幅下降了 32%,而平均瓶价却上涨了 19%。俄勒冈州的出货量下降了 11%,但黑比诺帮助该地区将总价值的下降幅度控制在 9%。华盛顿州的表现略胜一筹,销量下降了 13%,价值下降了 6%。西海岸以外的酒庄销量下降了 23%,但这些地区的雷司令出货量却增长了 6%。

按酒厂规模进行的分析表明,规模较大的生产商(通常提供价格较低的葡萄酒)受到的冲击最大。大型酒庄(年产量在 50 万箱以上)的出货量下降了 23%,而限量生产酒庄(少于 1000 箱)的出货量仅下降了 5%,总出货量却增加了 10%。限量生产酒庄葡萄酒的平均单瓶价格达到了 120.56 美元。

价格趋势表明,价格较低的葡萄酒面临的降幅最大。每瓶价格低于 15 美元的葡萄酒出货量同比锐减了 35%,自 2020 年以来已减少了三分之二。相比之下,每瓶 200 美元以上的葡萄酒是唯一出货量增长(+10%)的品类,这表明即使在更广泛的需求萎缩的情况下,超高端买家依然活跃。

每个主要品种的发货量都有所下降。红葡萄酒(Red Blend)约占 DtC 发货总量的八分之一,与去年相比,其发货量减少了近五分之一。

加利福尼亚仍然是 DtC 货运的首选目的地,占总货运量的 27%。然而,向加州居民发货的数量下降了 19%,价值下降了 1.42 亿美元,占全国下降量的一半以上,这主要是由于加州人品酒室的访问量和随后的葡萄酒俱乐部会员数量减少所致。

报告指出了下滑背后的几个结构性因素:婴儿潮一代人口的老龄化退出市场;健康问题和反酒精情绪的增加;生活方式的改变,包括更多使用抑制食欲的药物;来自大麻和替代饮料的竞争;以及持续的经济压力,如通货膨胀和消费者信心停滞。

展望 2026 年,分析师预计,除非经济状况显著改善,否则至少在年中之前会继续下降。监管变化的影响有限:只有犹他州仍不对 DtC 运输开放,而特拉华州将于今年晚些时候开放,但预计不会增加多少总量。报告还指出,关于娱乐性大麻的投票倡议和正在进行的反酒精运动可能会进一步抑制需求。

行业专家建议,葡萄酒厂应集中精力增加品酒室的访问量,因为这些访问量是葡萄酒俱乐部会员的主要驱动力,而俱乐部会员是维持 DtC 运输活动的主要动力。

调查结果表明,虽然DtC运输曾一度超过了整个行业的增长速度,但随着宏观经济和人口因素对美国葡萄酒消费模式的重塑,DtC运输现在比其他渠道收缩得更快。

| 更多信息 |

|---|

| (PDF)2026 年直接面向消费者的葡萄酒运输报告 |

Vinetur® 是 VGSC S.L. 公司的注册商标,成立于 2007 年,在葡萄酒行业有着悠久的历史。

VGSC,S.L.(CIF B70255591)是一家在西班牙圣地亚哥-德孔波斯特拉商业注册处注册的实体。

电子邮件:[email protected]

总部和办事处位于加利西亚的 Vilagarcia de Arousa | Spain