El consumo de vino en España repunta un 2%

El consumo en España durante 2023 alcanzó los 975 millones de litros

Miércoles 24 de Abril de 2024

Leído › 1574 veces

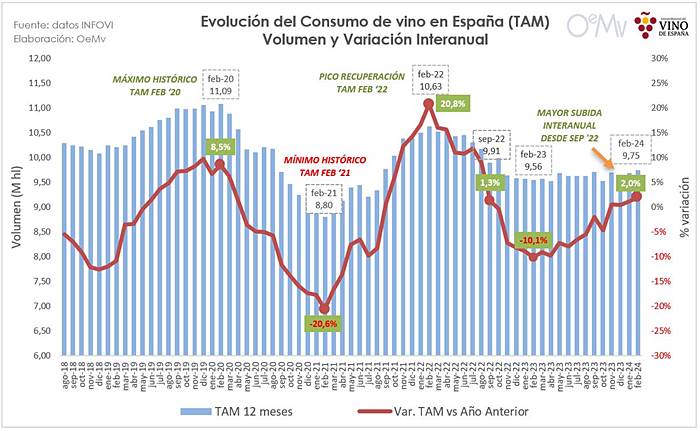

El panorama vitivinícola en España está experimentando un interesante viraje, según se desprende de un reciente informe del Observatorio Español del Mercado del Vino al que ha tenido acceso Vinetur. Tras un periodo de declive que se extendió hasta 2023, los últimos datos indican un crecimiento en el consumo de vino en España. Con 9,75 millones de hectolitros consumidos en el período de doce meses que finalizó en febrero de 2024, se observa un incremento del 2%, marcando el cuarto mes consecutivo de aumento tras una larga fase de resultados negativos.

Este fenómeno es aún más notorio si consideramos que, durante el mes de febrero de 2024, el consumo experimentó un aumento del 8,2% alcanzando casi los 0,75 millones de hectolitros, lo que lo convierte en el mejor febrero desde el año 2020. Estas cifras, aunque alentadoras, todavía se sitúan por debajo de los máximos históricos previos a la pandemia, cuando en febrero de 2020 el consumo tocó su cénit con más de 11 millones de hectolitros.

Un análisis más detallado por canales revela cambios significativos en las dinámicas de consumo. Según Nielsen IQ, las ventas de vino en Alimentación y Hostelería durante el periodo diciembre 2023 a enero 2024 disminuyeron ligeramente en volumen (-0,9%), aunque las ventas en valor crecieron un 4,9% debido a un aumento del precio medio del 5,8%. A pesar de que la cifra total de 6,18 millones de hectolitros es la más baja registrada en los últimos dos años, el incremento del valor de ventas a 3.113,9 millones de euros marca un récord desde 2019, con un precio medio que ha superado por primera vez los 5 euros por litro.

Auge del "tercer canal" y cambios en las preferencias de consumo

El informe destaca la emergencia de lo que se denomina un "tercer canal" de distribución que incluye vinotecas, clubes de vino, plataformas online y ventas directas desde las bodegas, entre otros. Este segmento ha mostrado un crecimiento sustancial, alcanzando 3,51 millones de hectolitros en el mismo período, lo que sugiere que los datos tradicionalmente reportados podrían estar subestimando este ámbito de mercado.

Centrándonos en los tipos de vino, es notable el liderazgo continuo del vino con Denominación de Origen Protegida (DOP) tanto en volumen como en valor dentro de los canales de Alimentación y Hostelería, representando el 56,7% y el 72,4% respectivamente. Por otro lado, el vino sin DOP/IGP gana terreno como la segunda categoría más adquirida, abarcando el 30,6% del volumen y el 11,2% del valor, a pesar de tener un precio medio considerablemente más bajo (1,85 €/litro). El vino espumoso también muestra una tendencia positiva, alcanzando su mayor cuota de valor histórica con un precio medio de 7,97 €/litro.

Estos datos no solo reflejan un cambio en las preferencias de consumo y en las estrategias de comercialización, sino que también subrayan la adaptabilidad del sector vitivinícola español frente a los desafíos económicos y sociales recientes. Aunque el camino hacia la recuperación del pico de consumo pre-pandémico aún es largo, las señales de recuperación son claras y prometen una evolución dinámica en los hábitos de consumo de vino en España.

Leído › 1574 veces

Tendencias

- Visito Canopy: una de las bodegas más representativas en el corazón de la D.O. Méntrida

- Los 7 mejores rosados de España

- Inteligencia artificial para combatir el cambio climático en los viñedos

- Bodegas Fernando de Castilla presenta su Fino en Rama

- Ximenium Fino en Rama, el Mejor Vino Generoso de España

- 11 de Mayo: vuelve el Día del Vino

- Bodegas Bocopa de las bodegas alicantinas más galardonadas

- Calatayud se convierte en epicentro del vino español

- Laudum Fondillón en Bodegas es galardonado con el Gran Bacchus Oro

- Castilla y León, un viaje a través de sus vinos I

- QR-Vino Revoluciona la Industria Vitivinícola con Etiquetas de Código QR Conformes a la Normativa de la UE

- Bodegas BAIGORRI obtiene la certificación B Corp

- La Cata del Barrio de la Estación 2024 reúne a chefs de renombre para una experiencia culinaria única

- Carmelo Rodero galardonado como 'Bodeguero del Año'

- Navarra brilla con luz propia en los Bacchus 2024

- NOMAD Food&Bar eleva la experiencia culinaria con su nueva programación de espectáculos en vivo ¡Qué empiece el Show!

Fundada en 2007, Vinetur® es una marca registrada de VGSC S.L. con una larga historia en el sector del vino.

VGSC, S.L. con CIF B70255591 es una entidad inscrita en el Registro Mercantil de Santiago de Compostela, Boletín 181, Referencia 356049 en el Tomo 13, Folio 107, Sección 6, Hoja 45028, Inscripción 2

Email: [email protected] | Telf.: +34 986 077 611

Sede y oficinas en Vilagarcía de Arousa