La producción mundial de vino cae un 11,5%

La Covid-19 se suma a la presentación del informe anual de la OIV marcado por el desplome en la producción mundial de vino mientras el mercado se expande llegando a cifras récord

Jueves 23 de Abril de 2020

Leído › 20833 veces

El Director General de la Organización Internacional del Vino (OIV), Pau Roca, presentó este miércoles 23 de abril, por videoconferencia online desde la sede de la organización en París, el informe anual sobre producción de vino, consumo y comercio internacional en 2019. La Covid-19 y si impacto en el sector también se ha convertido en protagonista este año.

Entre las principales cifras del documento, destaca la producción mundial de vino que en 2019 se estima en 26.000 millones de litros, una disminución importante, en comparación con la producción históricamente alta de 2018.

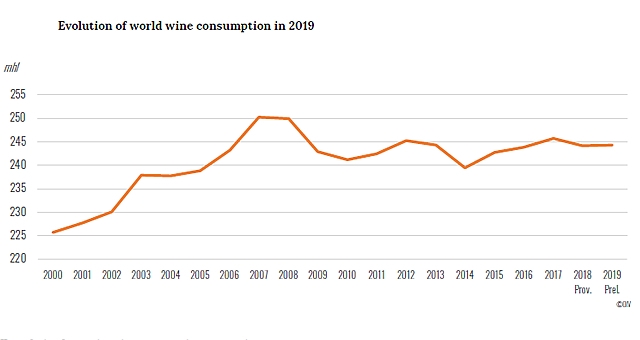

En cuanto al consumo mundial vino, después del ligero descenso registrado en 2018, en 2019 se estima en 24.400 millones de litros, marcando un ligero crecimiento del + 0.1% con respecto al año anterior.

Mejores datos para el comercio mundial de vino, que en 2019 se ha expandido con respecto a 2018 tanto en volumen, estimado en 10.580 millones de litros (+ 1.7%) como en valor con 31800 mil millones de euros (+ 0.9%).

La producción mundial de vino cae un 11,5%

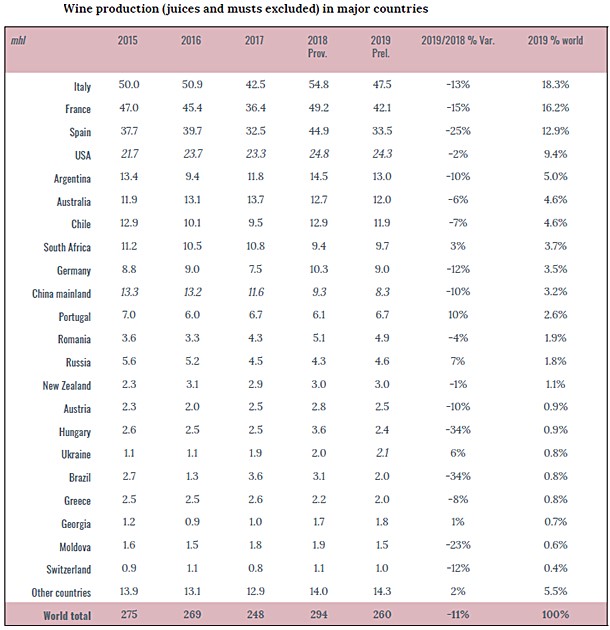

La producción mundial de vino, excluyendo jugos y mostos, en 2019 se estima en 260 mhl, marcando una fuerte disminución de 35 mhl (-11,5%) con respecto al volumen excepcionalmente alto registrado en 2018. En general, después de dos años consecutivos que se pueden definir como extremadamente volátiles, 2019 lleva la producción mundial de vino a niveles promedio.

Italia (47,5 mhl), Francia (42,1 mhl) y España (33,5 mhl), que en conjunto representan el 48% de la producción mundial de vino en 2019, sufrieron una fuerte disminución en su producción de vino con respecto a 2018.

Principales países productores de vino en el mundo en Millones de hectolitros (informe OIV abril 2020)

Principales países productores de vino en el mundo en Millones de hectolitros (informe OIV abril 2020)

Dentro de la UE, otros países que registraron una disminución en la producción con respecto a 2018 son Alemania (9 mhl, -12%), Rumania (5 mhl, -4%), Austria (2,5 mhl, -10%), Hungría ( 2,4 mhl, -34%) y Grecia (1,9 mhl, -8%). El único país de la UE que, en 2019, experimentó un aumento en su producción de vino es Portugal con 6,7 mhl (+ 10%).

En Europa del Este, las condiciones climáticas fueron favorables en Rusia (4,6 mhl, + 7%) y Ucrania (2,1 mhl, + 6%), mientras que en Moldavia la cosecha fue menos abundante en 2019 y la producción vinificada fue igual a 1,5 mhl (-23%).

En Asia, los nuevos datos disponibles para China indican una producción vinificada estimada de 8,3 mhl en 2019, marcando una disminución de -10% con respecto al nivel de producción ya relativamente bajo de 2018.

En América del Norte, la producción de vino en los EE.UU. Se estima en 24,3 mhl, una disminución del 2% en comparación con 2018. Parece que esta ligera disminución en 2019 no depende de las malas condiciones climáticas o los incendios que ocurrieron en California en octubre (la cosecha tuvo lugar justo antes), sino que es una respuesta para superar una sobreoferta de uvas y vino.

En América del Sur, la tendencia general para la producción de vino en 2019 es negativa con respecto a 2018. Sin embargo, mientras que en Argentina (13 mhl) y en Chile (12 mhl) las producciones vinificadas de 2019 son más bajas con respecto a 2018 pero en general en línea o incluso más alto que sus promedios de cinco años, Brasil (2 mhl) registró una fuerte disminución en su producción de vino en 2019 de más de 1 mhl (-34%).

En Sudáfrica, la producción de 2019 alcanzó los 9,7 mhl. Esto representa un aumento de + 3% con respecto al bajo volumen registrado en 2018, pero aún está lejos de los niveles de producción promedio registrados antes del comienzo de la sequía que impactó fuertemente al país durante tres años seguidos (2016, 2017 y 2018).

Con respecto a Oceanía, la producción de vino australiana registra un descenso por segundo año consecutivo llegando a 12 mhl en 2019 (-6%). En Nueva Zelanda, la producción de vino fue de 3 mhl en 2019, una ligera disminución de -1% con respecto a 2018.

Expansión del comercio internacional del vino

En 2019, el mercado mundial de exportación de vino, considerado como la suma de las exportaciones de todos los países, se ha expandido con respecto a 2018 tanto en volumen, estimado en 105,8 mhl (+ 1.7%) como en valor, con 31,8 mil millones de euros (+ 0.9%).

Se pueden observar fuertes aumentos en las exportaciones de Italia (+2 mhl), España (+1,3 mhl), Canadá (+0,4 mhl) y Chile (+0,3 mhl). Sin embargo, se registran reducciones significativas en las exportaciones de Australia (-1,1 mhl), Sudáfrica (-1,0 mhl), Ucrania (-0,4 mhl) y Hungría (-0,3 mhl).

En 2019, el valor global de las exportaciones de vino está en la senda de crecimiento sostenido que comenzó en 2010, alcanzando un nuevo récord. Francia seguía siendo el exportador mundial más importante en términos de valor, con 9.800 millones de euros exportados en 2019. Hubo aumentos en el valor de las exportaciones en muchos países exportadores grandes como Francia (+425 m EUR), Italia (+211 m EUR) y Nueva Zelanda (+84 m EUR). Los mayores descensos afectaron a España (-234 millones de euros) y Sudáfrica (-73 millones de euros).

En 2019, el comercio internacional de vino en términos de volumen estuvo dominado principalmente por tres países europeos, Italia, España y Francia, que en conjunto exportaron 57,1 millones de toneladas, lo que representa el 54% del mercado mundial.

En 2019, los tres principales importadores en términos de volúmenes fueron Alemania, el Reino Unido y los EE. UU., Que en conjunto importaron 40,4 millones de toneladas, alcanzando el 38% del total mundial. Estos tres países representan el 39% del valor total de las importaciones mundiales de vino, alcanzando los 11,9 mil millones de euros.

El primer importador en 2019 sigue siendo Alemania con 14,6 mhl, incluso si su volumen de importación de vino disminuye un 0,6% en comparación con 2018.

Por segundo año consecutivo, China experimentó una disminución significativa en sus volúmenes importados (-11%), alcanzando 6,1 mhl en 2019. En términos de valor, la tendencia es similar, con una caída general de -9.7% en comparación con 2018, llegando a 2,1 mil millones de euros. La única categoría que aumentó tanto su volumen (+ 8%) como su valor (+ 8%) es el vino espumoso, aunque representa solo el 2% del volumen total importado.

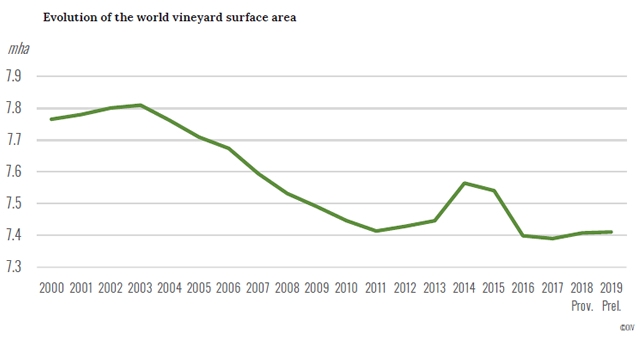

Estabilización de la superficie del viñedo

En 2019, el área mundial bajo viñedos, correspondiente a la superficie total plantada con viñedos para todos los fines (vino, uvas de mesa y pasas), incluidas las viñas jóvenes que aún no están en producción, se estima en 7,4 mha.

Comenzando con el hemisferio norte, la estabilidad general se puede observar en los viñedos de la Unión Europea (UE), que se ubican por quinto año consecutivo en 3,2 mha.

Dentro de la UE, los últimos datos disponibles para 2019 indican un aumento en el área bajo viñas en Francia (794 kha), Italia (708 kha), Portugal (195 kha) y Bulgaria (67 kha). La superficie de viñedo en España (966 kha), Hungría (69 kha) y Austria (48 kha), por otro lado, disminuyó ligeramente con respecto a 2018.

En Asia oriental, después de más de 10 años de expansión significativa, el crecimiento del viñedo chino (855 kha), segundo en el mundo por superficie justo detrás de España, parece estar disminuyendo.

En los Estados Unidos, el viñedo ha estado disminuyendo constantemente desde 2014, y su superficie estimada en 2019 es de 408 kha.

En América del Sur, la evolución de la superficie de los viñedos entre 2018 y 2019 mostró una tendencia a la baja por cuarto año consecutivo.

La única excepción en el continente está representada por Perú, que aumentó en 7,1 kha (+ 17%) su superficie de viñedo alcanzando 48 kha.

La superficie de viñedo de Sudáfrica se mantuvo estable con respecto a 2018, en 128 kha.

Australia, el área bajo viñas se mantuvo estable en 146 kha en 2019, en Nueva Zelanda, el área de superficie creció un 1,6%, alcanzando un récord de 39 kha.

Impacto de la Covid-19 en el sector vitivinícola

En esta etapa inicial, la información y los datos estadísticos disponibles son insuficientes para proporcionar un pronóstico preciso y anticipar el escenario del sector vitivinícola en el futuro. Sin embargo, gracias al contacto permanente con los Estados Miembros de la Organización, la OIV tiene cierta información cualitativa a su disposición.

Los comentarios de los Estados miembros reflejan un cambio radical o una transferencia entre canales de distribución. El balance general esperado es una disminución en el consumo, una reducción en los precios promedio y, por lo tanto, una disminución general en el valor total de las ventas, la facturación, los márgenes y finalmente las ganancias de las bodegas.

En lo que respecta a las exportaciones, las economías en recesión no son un mercado prometedor para desarrollarse, y durante esta pandemia, los países consumidores más grandes han sido los más afectados. Los flujos comerciales pueden recuperarse junto con la economía, pero podrían ocurrir algunos cambios permanentes.

Mención también de la OIV sobre los bulos, subrayando que los mensajes sobre los efectos positivos del consumo de vino son totalmente inaceptables e irresponsables. Lo mismo se aplica, sostienen, a la emisión, en estas circunstancias, de declaraciones generales o mensajes sesgados que son el resultado de preocupaciones ideológicas sobre el consumo de vino, como la abstención.

En cuanto al Plan Estratégico aprobado por la Asamblea General de la OIV en octubre de 2019 y que cubre un período de 5 años, hasta 2024, la organización asegura que, en el contexto actual, los objetivos y metas de la OIV van de la mano con las necesidades que esta crisis ha puesto de relieve.

Leído › 20833 veces

Tendencias

- Canarias descubre 19 nuevas variedades de uva

- Domi Vélez elabora las mejores pastas de Andalucía con vino de Lebrija

- Se cuelan a Arzak y muestran la cava con más de 80 mil botellas de un tres estrellas Michelin

- Bodegas Manzanos, pionera en sostenibilidad, obtiene el certificado IFS ESG

- Duero Wine Fest 2024 analiza el descenso en el consumo y las claves para la reinvención

- Grupo Terras Gauda adquiere el 25% de la bodega de Roberto Verino

- Pinna Fidelis Crianza, plata en Mundus Vini

- La identidad del Malbec argentino a través de 10 vinos de alta gama

- Celebra el Día de la Cocina Chilena a través de sus bocados más singulares

- Aromas del Pasado: Recuerdos entre Viñedos

- Éxito rotundo en Vinofest Navarra 2024: récord de asistencia y público joven

- El cambio climático amenaza la identidad de los vinos de Castilla y León

- Noche de estrellas y reconocimientos: El Progreso celebra sus 19 Premios Nacionales Vinos Ojos del Guadiana

- Los “International Volcanic Wine Awards” elevan el perfil de los vinos volcánicos

- Restaurantes reinventan sus estrategias para atraer y retener talento

- La diversidad vitícola de España renace en viñas olvidadas

Fundada en 2007, Vinetur® es una marca registrada de VGSC S.L. con una larga historia en el sector del vino.

VGSC, S.L. con CIF B70255591 es una entidad inscrita en el Registro Mercantil de Santiago de Compostela, Boletín 181, Referencia 356049 en el Tomo 13, Folio 107, Sección 6, Hoja 45028, Inscripción 2

Email: [email protected] | Telf.: +34 986 077 611

Sede y oficinas en Vilagarcía de Arousa